ENJSA 2020/6 Bilanço ve Hisse Analizi

Aşağıdaki çalışmalar son açıklanan bilançolar üzerinden çıkardığım tablolardır. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir.

Yazının yazıldığı tarihte ENJSA şirketinde herhangi

bir yatırımım bulunmamaktadır. Yazdıklarım bu kapsamda

değerlendirilmelidir.

Merhabalar,

Bugün sizlerle ENJSA’ın son

açıkladığı 2020/6 dönemi bilançosu üzerinden oluşturduğum analizleri paylaşmak

istiyorum.

Bu zamana kadar birçok

şirket için değerlendirme yaptık. Göz atmak için sol üst köşedeki geri tuşuna

basarak anasayfaya dönebilir, yine sol üst köşeden hamburger menüsüne

tıklayarak şirket ve tarih bazlı önceki gönderilere ulaşabilirsiniz.

Tabloları şirketin KAP’ta

açıkladığı rakamlar üzerinden hesaplıyorum. Herhangi bir excel hatası olabilir.

Tablolarda bir yanlışlık fark edersiniz lütfen KAP’ın veya aracı kurumların

sitesinden kontrol ederek beni uyarın. Ben de en kısa sürede düzeltirim.

Kimseyi yanlış yönlendirmek istemem.

Şimdi grafiklerle inceleyelim:

(Grafiklerin üzerine

tıkladığınızda görseli daha büyük görüntüleyebilirsiniz)

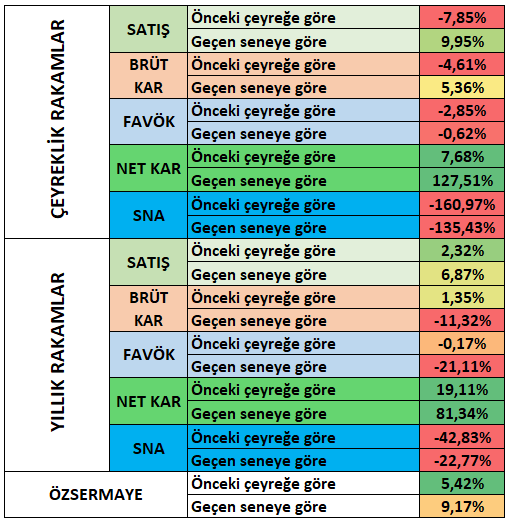

GENEL GÖRÜNÜM

Aşağıdaki tabloda

sırasıyla satış, brüt kar, favök, net kar ve serbest nakit akışının hem

çeyreklik olarak bir önceki döneme ve geçen senenin aynı dönemine göre; hem de

yıllıklandırılmış olarak bir önceki döneme ve geçen senenin aynı dönemine göre

değişimini görebilirsiniz.

En altta ise özsermayenin

bir önceki döneme ve bir sene öncesine göre değişimini görebilirsiniz.

İdeal olan hepsinin artış

eğiliminde olmasıdır. Ancak dönem dönem düşüş olması şirketin kötüye gittiği ve

işlerin bozulduğu anlamına gelmez. Dönemsellik, şirketin stok arttırması,

temettü ödenmesi vs. aşağıdaki tablonun belirli kalemlerini dönem dönem negatif

gösterebilir. Önemli olan şirketi ve sektörü bütünsel değerlendirmektir.

SATIŞLAR

Aşağıdaki ilk grafikte

turuncu barlar çeyreklik, sarı çizgi ise yıllık satış gelirlerini

göstermektedir.

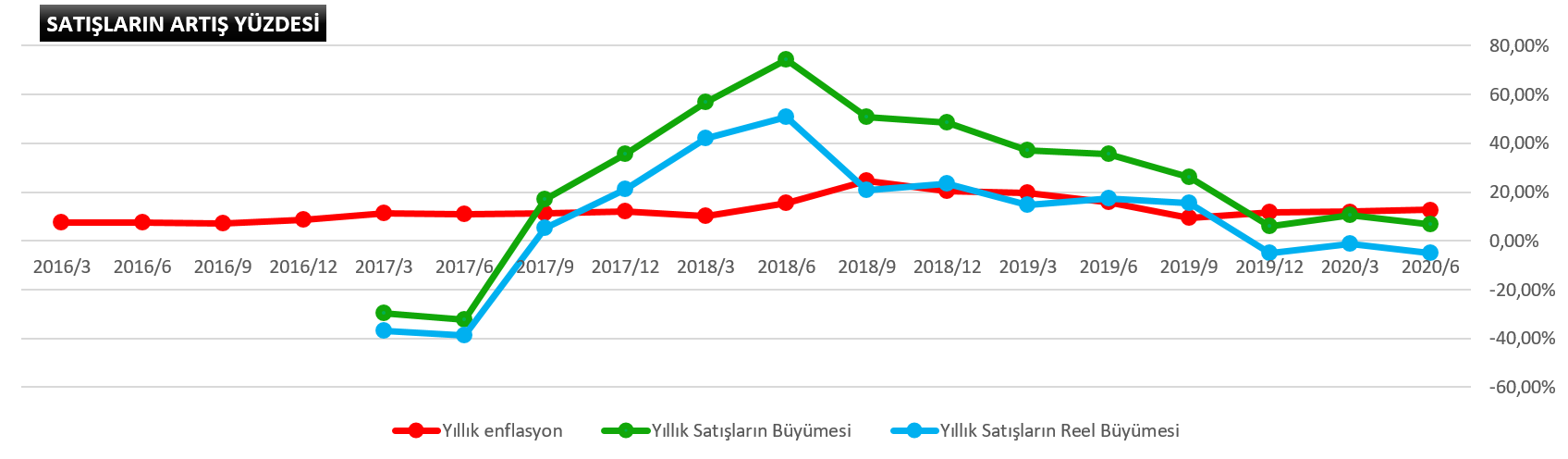

Aşağıdaki ikinci grafikte

ise dönem bazında yıllık satışların artışı, enflasyon oranı ve satışların reel

artışı gösterilmektedir.

Kırmızı çizgi enflasyon,

yeşil çizgi satışların artışı, mavi çizgi ise enflasyon etkisi arındırılmış reel

satış artışıdır. İdeal olan mavi çizginin mümkün olduğunca sıfır çizgisinden

yukarıda olmasıdır. 2016 satışlarını 2015 ile karşılaştıramadığım için ilk dört

dönem satış değişimi boştur.

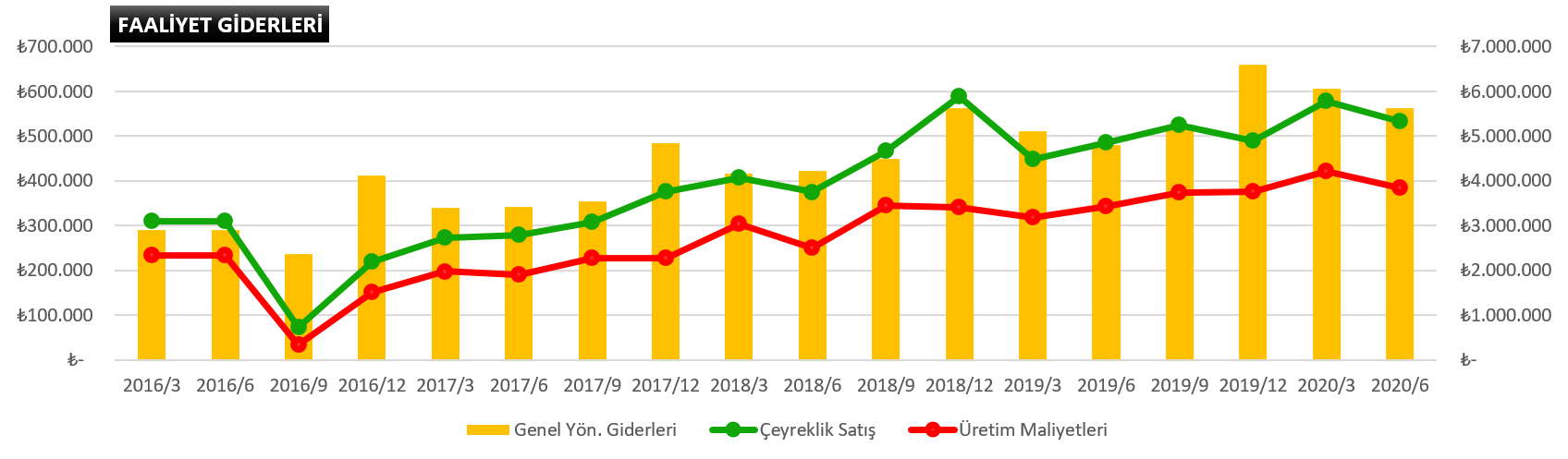

FAALİYET GİDERLERİ

Aşağıdaki tabloda şirketin

elde ettiği satış gelirleri için katlandığı faaliyet masraflarını

görmektesiniz.

Yeşil olan çizgi

çeyreklik satış (sağ eksen), kırmızı olan çizgi mal veya hizmet birincil maliyeti

(sağ eksen), turuncu barlar ise genel yönetim giderleridir (sol eksen).

İdeal senaryo yeşil

çizginin geçen senenin aynı dönemine göre artış eğiliminde olmasıdır. Kırmızı çizgi

ile yeşil çizginin arasında ne kadar fazla boşluk olursa şirketin brüt kar

marjı o kadar yüksek demektir. Aralarındaki boşluğun artış eğiliminde olması

ideal olandır.

Turuncu barların GYAD’a

göre sınırlı artışı, sabit kalması veya azalıyor olması ideal olandır.

Satışlarla birlikte genel yönetim giderinin artması doğaldır. Doğal olmayan

satışlar yerinde sayarken veya azalırken genel yönetim giderlerinin artmasıdır.

BRÜT KAR

Gri çubuklar çeyreklik

brüt kar rakamını (sağ eksen) mavi çizgi yıllıklandırılmış brüt kar rakamını

(sol eksen) göstermektedir.

FAVÖK

Turuncu çubuklar

çeyreklik favök rakamını (sağ eksen) yeşil çizgi yıllıklandırılmış favök

rakamını (sol eksen) göstermektedir.

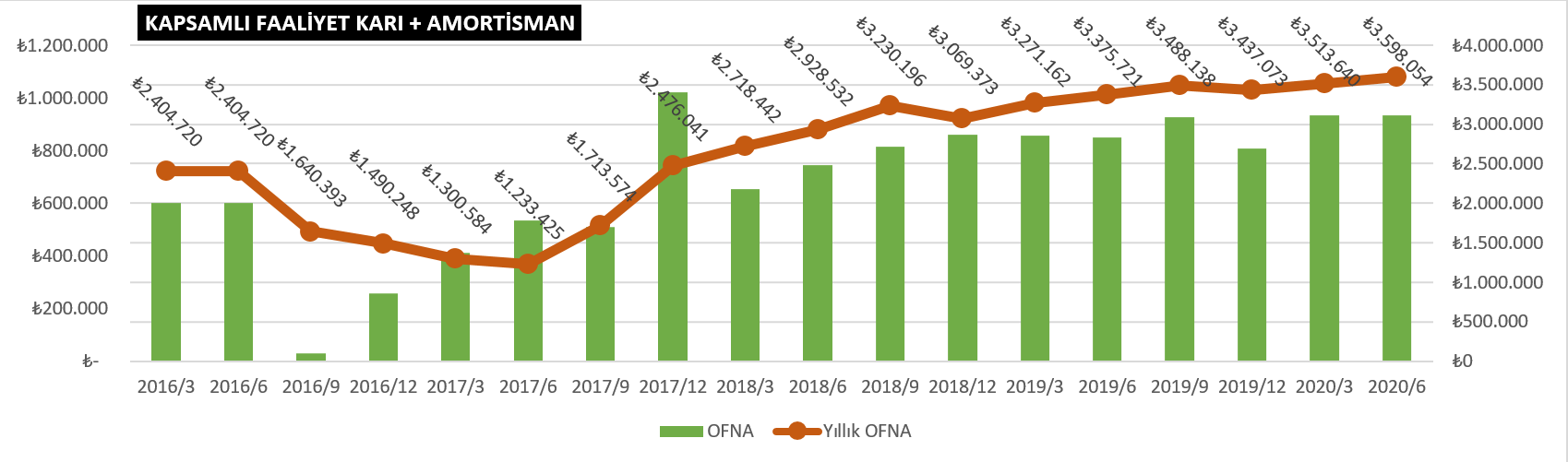

KAPSAMLI FAALİYET KARI

Bazı şirketlerin özkaynak

yöntemiyle değerlenen yatırımlarından karlar, yatırım faaliyetlerinden

gelirler, diğer faaliyet gelirleri vs. olabiliyor. Onların etkisini de

görebilmek adına FAVÖK+ diyebileceğimiz aşağıdaki grafiği de paylaşmak

istiyorum.

Formül: Finansman Gideri Öncesi Faaliyet Karı + Amortisman şeklindedir.

NET KAR

Yeşil çubuklar çeyreklik

net kar rakamını (sağ eksen) turuncu çizgi yıllıklandırılmış net kar rakamını

(sol eksen) göstermektedir.

FAALİYETLERDEN SERBEST NAKİT AKIŞ

Önemli not: Farklı serbest nakit akış formülleri olabiliyor. Bu tablodaki formül

şirketin KAP’ta yayınladığı nakit akış tablosu üzerinden aldığım (İşletme

Faaliyetlerinden Nakit Akışları) – (Yatırım Faaliyetlerinden Kaynaklanan Nakit Çıkışları)

formülüyle hesaplıyorum.

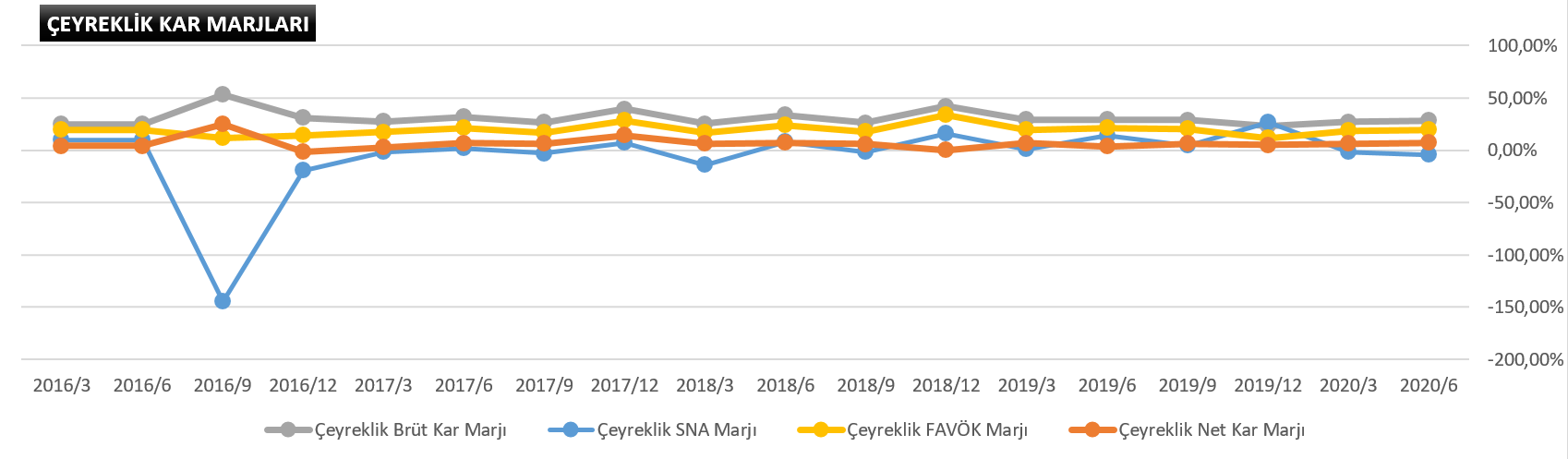

KAR MARJLARI

ROE & ROA

ROE: Özsermaye karlılığı =

Yıllık Net Kar / Ort. Özsermaye

ROA: Toplam Aktif

Karlılığı = Yıllık Net Kar / Ort. Toplam Varlıklar

Yıllıklandırılmış net kar rakamlarıyla hesaplanmış karlılık oranları aşağıdaki gibidir. Ne kadar yüksekse o kadar güzeldir.

CARİ ORAN ve NAKİT ORAN

Şirketin cari oranı

(yeşil çizgi) aşağıdaki gibidir. İdeal seviye 2 ve üstü olmakla beraber, 1,30

ve üzeri bir oran da olumludur.

Tabloda aynı zamanda

nakit oranı da görebilirsiniz. Şirketin kısa vadeli borçlarını kasasındaki

parayla ne kadar kolay ödeyip ödemeyeceğini gösterir. İdeal seviye 0,50 ve

üzeri olmakla birlikte, gereğinden yüksek olması da şirketin faaliyet alanları

ile ilgili herhangi bir sebeple yatırım yapmadığı anlamına gelebilir.

ÖZSERMAYE / NET BORÇ / NET YPP

Yeşil olan çizginin üstte

olması koşuluyla kırmızı çizgiyle arasında ne kadar uzaklık varsa o kadar

olumludur diyebiliriz.

Mavi renkli çizgi Net YPP

(net yabancı para pozisyonu) çizgisidir. Sıfır çizgisinin üzerinde olması

şirketin kur krizine karşı dirençli ve korunaklı olduğunu gösterir.

KAYNAKLAR / VARLIKLAR

Şirketin son açıkladığı

bilançoya göre aktiflerini hangi kaynaklarla finanse ettiğini aşağıda

görmekteyiz. Yeşil renkli çubuklar şirketin özsermayesinin toplam aktiflere

oranıdır. Ne kadar yüksek olursa şirketin o kadar az dış kaynak kullandığı

anlamına gelir.

Kırmızı renkli çizgi

şirketin kısa ve uzun vadeli finansal borçlarının toplam aktiflere oranıdır. Ne

kadar düşük olursa şirketin o kadar az krediye ihtiyaç duyduğunu gösterir. Daha

az kredi önümüzdeki dönemde daha az finansman gideri yazılacağı anlamına gelir.

Sarı çizgi kısa vadeli finansal borçların, mavi çizgi de uzun vadeli finansal

borçların toplam aktiflere oranıdır.

İdeal senaryo, yeşil

renkli çubuğun %50 üzerinde olması, kırmızı renkli çizginin yeşil renkli

çubuğun tepe noktasının mümkün olduğunca aşağısında ve uzağında olması ve sarı

çizginin en altta olmasıdır. Bu şirketin risksiz bir biçimde borçlandığını ve

borçlarını uzun vadeye yaydığını dolayısıyla daha az finansal gidere

katlanacağını gösterir.

Şirketin hiç finansal borcunun olmaması da büyüme

konusunda isteksiz olduğunu gösterebilir.

DÖNEN VARLIKLAR

Şirketin son açıkladığı

bilançoya göre dönen varlıklar değişim tablosu aşağıdaki gibidir. Kahverengi

barlar dönen varlıkların miktarını ve değişimi göstermektedir. (sağ eksen)

Renkli çizgiler ise dönen

varlık kalemlerinin, dönen varlık içerisindeki paylarını göstermektedir. (sol

eksen)

İdeal olan senaryo

kahverengi barın düzenli bir şekilde artmasıdır.

Ticari alacakların azalma

eğiliminde olması şirketin tahsilat yaptığını veya satışların azaldığını

göstermektedir.

Stoklardaki değişim

hammadde ve mamül stoklarının arttığını veya azaldığını gösterir. Bazen artması

bazen azalması olumludur.

Bence ideal olan senaryo

üçünün birbirine dengeli olmasıdır. Stokların artması ve alacakların artması

satışların arttığını işaret edebilir, şirketin faaliyetleri hareketlenmiştir.

Nakit ve benzerinin çok yüksek seviyede olması paranın hantal bir şekilde

beklediğini gösterir. Şirket bir kriz beklentisinde nakitlerini arttırma

eğiliminde olabilir.

FİNANSMAN ve VERGİ GİDERİ

Şirketin çeyreklik &

yıllık finansman ve vergi giderleri aşağıdaki gibidir.

Finansman giderinin düşük

olmasını veya düşme trendinde olmasını dileriz. Şirketin faaliyetleri sonu elde

ettiği karın ne kadarını borç sebebiyle faiz ödemelerine kaptırdığını anlarız.

Bazı durumlarda nakit zengini şirketler finansman geliri yazarlar. Eğer kırmızı

çizgi sıfırın altındaysa çeyreklik olarak; mavi çizgi sıfırın altındaysa yıllık

olarak finansman geliri var anlamına gelir. Bu durumda net kar pozitif yönde

etkilenecektir.

Aşağıdaki ikinci tablo

çeyreklik ve yıllık olarak vergi giderini göstermektedir. Şirketin karı artarsa

vergi giderinin de artması doğaldır. Ancak bazı durumlarda şirket vergi teşviği

alır ve bar veya çizgi sıfırın altına inebilir. Böyle bir durumda vergi

teşviğinin kapsamı, sebebi ve miktarı araştırılmalıdır.

FD / FAVÖK ve NET BORÇ / FAVÖK

Şirketin son açıkladığı

bilançoya göre FD / FAVÖK oranı aşağıdaki gibidir. (FD: Firma Değeri = Şirketin

piyasa değeri + Net Borç. FD / FAVÖK’ün düşük olması kural olarak şirketin ucuz

olduğunu gösterir.)

Tabloda aynı zamanda Net

Borç / FAVÖK oranını da görebilirsiniz. Net Borç / FAVÖK ne kadar düşük olursa şirketin

de o kadar az borç riski olacağı anlamına gelmektedir.

SATIŞ GELİRLERİ / FD

Şirketin son bilançosuna

göre yıllıklandırılmış Satış Gelirleri / Firma Değeri ilişkisi aşağıdaki

gibidir.

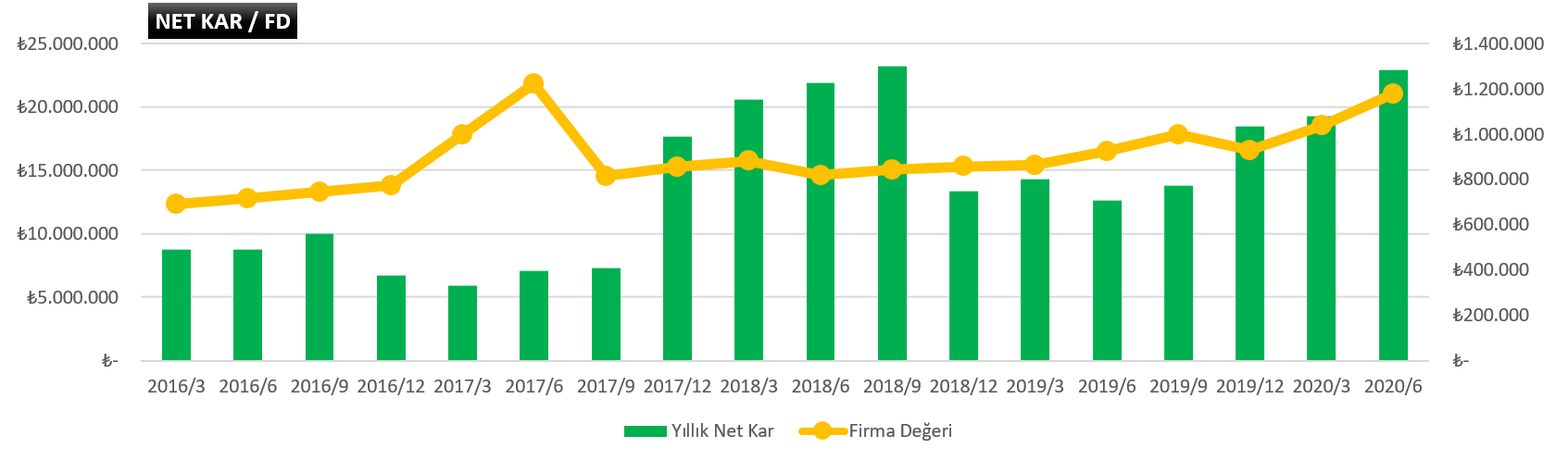

NET KAR / FD & F/K

İlk tabloda şirketin Yıllık

Net Kar / FD ilişkisini göreceksiniz. Firma değeri turuncu renkli çizgi (sol

eksen), yeşil renkli çubuklar ise yıllık net kar rakamıdır (sağ eksen).

İkinci tabloda ise şirketin

2016 yılından bu yana FD/Net Kar ve F/K oranlarını göreceksiniz. Mavi çubuklar F/K,

turuncu çubuklar ise FD/Net Kar çarpanlarını göstermektedir.

PD / DD

Şirketinin son

bilançosuna göre PD / DD oranı aşağıdaki gibidir. İdeal pd/dd oranı şirketin

özsermaye karlılığına göre değişebilmekle beraber teori olarak ne kadar düşükse

şirket o kadar ucuzdur diyebiliriz.

VADELER

Şirketin son bilançosuna

göre alacak tahsil süresi ve borç ödeme süresi aşağıdaki gibidir. Alacak tahsil

süresi ne kadar kısa; borç ödeme süresi de ne kadar uzunsa şirketi için o kadar

avantajlıdır.

Daha önemli olan ise borç

ödeme süresinin, alacak tahsil süresinden daha uzun olmasıdır.

YATIRIM HARCAMALARI

Şirketin son açıkladığı

nakit akış tablosuna göre yaptığı yatırım harcamaları aşağıdaki gibidir.

Sıfırın üzerinde olması şirketin faaliyetleri için harcama/yatırım yaptığı;

sıfırın altında olması ise şirketin varlık satışı yaptığını gösterir.

Saygılar

Bu yorum yazar tarafından silindi.

YanıtlaSil