BLCYT 2020/3 Bilanço ve Hisse Analizi

Başta belirtmeliyim ki aşağıdaki

çalışmalar son açıklanan bilançolar ve faaliyet raporu üzerinden çıkardığım

tablolar ve yorumlardır. Görüşler kişisel görüşlerimdir. Kesinlikle yatırım

tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir.

Yazının yazıldığı tarihte BLCYT

şirketinde herhangi bir yatırımım bulunmamaktadır. Yazdıklarım bu kapsamda

değerlendirilmelidir.

Merhabalar,

Bugün sizlerle BLCYT’ın son

açıkladığı 2020/3 dönemi bilançosu üzerinden oluşturduğum analizleri paylaşmak

istiyorum. Normalde Bist100 dışındaki hisselere çok fazla yatırım yapmayı

tercih etmiyorum. Özellikle hacimsiz hisselerde spekülasyonların alıp başını

gittiği bu günlerde bist100 içerisinde kalmak küçük yatırımcılar için daha

güvenli olacaktır diye düşünüyorum.

BLCYT şirketini son

zamanlarda bir yatırım fonunun portföyünde görüp incelemiştim. Artan

satışlarını ve kar marjlarını, düşen net borcunu ve özsermaye artışını

beğendiğim için az bir miktar portföyüme almıştım. Ancak şirket son zamanlarda

çok yukarı gidince elimdeki hisseleri sattım. En büyük sebebim, birinci ve

ikinci çeyrek bilançosunun benim açımdan bilinmezliği ve tekstil sektörünün

pandemiden oldukça sert etkilenmesi idi. Şükür ki bilanço da çok harika

gözükmüyor.

Umarım ikinci bilanço daha da kötü gelir ve fiyat düşer. J Böylelikle tekrardan portföyüme eklemek isterim.

Bu zamana kadar birçok

şirket için değerlendirme yapmıştık. Göz atmak için sol üst köşedeki geri

tuşuna basarak anasayfaya dönebilir, yine sol üst köşeden hamburger menüsüne

tıklayarak şirket ve tarih bazlı önceki yazılara ulaşabilirsiniz.

Blogu ve analizleri tek

yönlü kendi bulduğum bilgileri paylaştığım bir yere döndürmekten ziyade hep

beraber doğru bilgiye ulaşabileceğimiz bir platforma dönüştürmek istiyorum. Ben

de birçoğunuz gibi küçük yatırımcıyım. Faaliyet raporunu okuyarak anlamaya

çalışıyorum. Bunun bir adım ötesi, anlayamadığımız detaylar ile ilgili şirketin

yatırımcı ilişkileri ile iletişime geçmek veya internette detaylı araştırma

yaparak işin aslını daha iyi öğrenmektir. Lütfen kendiniz de bir şekilde

bilgiye ulaşırsanız yorum olarak belirtin ki hep beraber faydalanalım.

Yorumlarımda ve analizlerimde

hata yapıyor olabilirim. Lütfen böyle bir durumda da düşüncelerinizi yorum

olarak belirtin.

Tabloları şirketin KAP’ta

açıkladığı rakamlar üzerinden hesaplıyorum. Herhangi bir excel hatası olabilir.

Aynı şekilde tablolarda bir yanlışlık fark edersiniz lütfen KAP’ın veya aracı

kurumların sitesinden kontrol ederek beni uyarın. Ben de en kısa sürede

düzeltirim. Kimseyi yanlış yönlendirmek istemem.

Şimdi grafiklerle inceleyelim:

(Grafiklerin üzerine

tıkladığınızda görseli daha büyük görüntüleyebilirsiniz)

SATIŞLAR

BLCYT 2020/3 döneminde

çeyreklik olarak 49 mio TL hasılat gerçekleştirmiş, yıllık satış hasılatı ise 212

mio TL’ye ulaşmıştır.

Çeyreklik hasılat nominal

olarak GYAD’a göre %7 azalmış, yıllık bazda ise %5 artmıştır.

Aşağıda dönem bazında

yıllık satışların artışı, enflasyon oranı ve satışların reel artışı

gösterilmektedir.

Kırmızı çizgi enflasyon,

yeşil çizgi satışların artışı, mavi çizgi ise enflasyon etkisi arındırılmış reel

satış artışıdır. İdeal olan mavi çizginin mümkün olduğunca sıfır çizgisinden

yukarıda olmasıdır. 2016 satışlarını 2015 ile karşılaştıramadığım için ilk dört

dönem satış değişimi boştur.

Yorum: BLCYT çeyreklik olarak satışlarını geçen seneye göre düşürmüştür. Satışlar

yıllık bazda ufak bir miktar artmış gözükse de reel olarak %6,13 azalmıştır. >

Olumsuz

FAALİYET GİDERLERİ

BLCYT 2020/3 dönemi gelir

tablosuna göre satışların maliyeti ve genel yönetim giderleri aşağıdaki

gibidir.

Yeşil olan çizgi

çeyreklik satış (sağ eksen), kırmızı olan çizgi satışların maliyeti (sağ

eksen), turuncu barlar ise genel yönetim giderleridir (sol eksen).

İdeal senaryo yeşil

çizginin geçen senenin aynı dönemine göre artış eğiliminde olmasıdır. Kırmızı

çizgi ile yeşil çizginin arasında ne kadar fazla boşluk olursa şirketin brüt kar

marjı o kadar yüksek demektir. Aralarındaki boşluğun artış eğiliminde olması

ideal olandır.

Turuncu barların GYAD’a

göre sınırlı artışı, sabit kalması veya azalıyor olması ideal olandır.

Yorum: Yeşil çizgi GYAD’a göre %7 aşağıda (-), yeşil ve kırmızı çizgi arasındaki

boşluk GYAD’a göre sabit (*), turuncu bar GYAD’a göre %21 artmış. (-) Genel

görünüm > Olumsuz

BRÜT KAR

BLCYT 2020/3 döneminde

çeyreklik olarak 16,5 mio TL brüt kar elde etmiş, yıllık brüt kar ise 72 mio TL

seviyesinde gerçekleşmiştir.

Çeyreklik brüt kar

nominal olarak GYAD’a göre %8 azalmış, yıllık olarak ise %1 azalmıştır.

Brüt kar marjı çeyreklik

bazda %34 olmuş. (Önceki çeyrek: %33; Geçen sene aynı çeyrek: %34)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: BLCYT’in brüt kar rakamı satışlarla paralel düşmüş. Şirket brüt kar

marjını koruyabilmesi olumludur. Genel görünüm > Nötr-Olumsuz

FAVÖK

BLCYT 2020/3 döneminde

çeyreklik olarak 15 mio TL FAVÖK elde etmiş, yıllık FAVÖK ise 68 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik FAVÖK nominal

olarak GYAD’a göre %11 azalmış, yıllık olarak ise %2,5 azalmıştır.

FAVÖK marjı çeyreklik

bazda %31 olmuş. (Önceki çeyrek: %31; Geçen sene aynı çeyrek: %32,44)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: BLCYT’nin FAVÖK rakamının satışlardan ve brüt kardan fazla düşmesinin

sebebi genel yönetim giderlerinin %21 artmasıdır. Bu sebeple marj GYAD’a göre

1,5 puan düşmüş. Genel yönetim giderleri yalnızca satışlarla beraber artarsa

olumludur. Genel görünüm > Olumsuz

NET KAR

BLCYT 2020/3 döneminde

çeyreklik olarak 8,5 mio TL net kar açıklamış, yıllık net kar ise 56 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik net kar nominal

olarak GYAD’a göre %25 artmış, yıllık olarak ise %100 artmıştır.

Net kar marjı çeyreklik

bazda %17,50 olmuş. (Önceki çeyrek: %60; Geçen sene aynı çeyrek: %13)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Net kar, satışların, brüt karın ve FAVÖK’ün aksine yüksek bir oranda

artmış. Yıllıktaki %100 artışın sebebi 2019/12 döneminde yazılan 17,5 mio TL’lik

“Yatırım Faaliyetlerinden Gelirler” kalemidir. Bu tek seferlik “Yatırım Amaçlı Gayrimenkul

Deger Artıs Kazancı” o sebeple bunu dikkate almıyoruz. GYAD’a göre %25’lik

artışın ana sebebi yatırım faaliyetlerinde gelen 0,5 mio TL’lik katkı, finansal

giderlerdeki 4,25 mio TL’lik azalma ve 1,4 mio TL’lik vergi giderindeki

değişim. Şirket bu çeyrek vergi teşviği almış. Detayını incelemek lazım. Genel

görünüm > Olumlu

FAALİYETLERDEN SERBEST NAKİT AKIŞ

BLCYT 2020/3 döneminde

çeyreklik olarak 4 mio TL serbest nakit akış yaratmış, yıllık serbest nakit

akış ise 81 mio TL seviyesinde gerçekleşmiş.

SNA marjı yıllık bazda %38,11

düzeyinde gerçekleşmiş. (Önceki çeyrek: %38,20; Geçen sene aynı çeyrek: %21,15)

Önemli not: Farklı serbest nakit akış formülleri olabiliyor. Bu tablodaki formül

şirketin KAP’ta yayınladığı nakit akış tablosu üzerinden aldığım (İşletme

Faaliyetlerinden Nakit Akışları) – (Yatırım Faaliyetlerinden Kaynaklanan Nakit Çıkışları)

formülüyle hesaplıyorum.

Yorum: Şirketin serbest nakit akışı yükseliş trendindedir ve SNA marjı GYAD’a

göre yükselmiştir. Genel görünüm > Olumlu

KAR MARJLARI

Çeyreklik ve yıllık kar

marjları aşağıdaki gibidir.

Yorum: Marjlarda herhangi bir bozulma gözükmemektedir. Net kar marjındaki önceki

çeyreğe göre sert düşüşün sebebi yukarıda açıkladığım gibi gayrimenkul

değerleme kaynaklıdır. > Olumlu

ROE & ROA

ROE: Özsermaye karlılığı =

Yıllık Net Kar / Özsermaye

ROA: Toplam Aktif

Karlılığı = Yıllık Net Kar / Toplam Varlıklar

Yıllıklandırılmış net kar

rakamlarıyla hesaplanmış karlılık oranları aşağıdaki gibidir. Ne kadar yüksekse

o kadar güzeldir.

Yorum: Özsermaye GYAD’a göre %41 artmış. Kar aynı oranda artmayınca ROE bir

miktar düşmüş gözükse de mevcut seviyesi ve yükseliş trendi çok güzel

gözükmetekdir. ROA marjı da yükseliş trendinde ve oldukça güzel seviyededir. Genel

görünüm > Olumlu

CARİ ORAN ve NAKİT ORAN

BLCYT’in 2020/3

bilançosuna göre cari oranı aşağıdaki gibidir. (ideal seviye 2 olmakla beraber,

1,30 ve üzeri bir rakam da olumludur)

Tabloda aynı zamanda

nakit oranı da görebilirsiniz. Şirketin kısa vadeli borçlarını kasadaki parayla

ne kadar kolay ödeyip ödemeyeceğini gösterir. (ideal seviye 1’e yakın olmakla

birlikte, 1’in yukarısında olması da şirketin faaliyet alanları ile ilgili

herhangi bir sebeple yatırım yapmadığı anlamına gelebilir.)

Yorum: Cari oran oldukça yüksek seviyedeymiş GYAD’a göre 1,8 puan artmış (+).

Nakit oran oldukça güzel bir seviyede. Şirketin herhangi bir borç döndürme

sorunu bulunmuyor. Kriz dönemini hiç zorlanmadan atlatabilecek güce sahip (+) >

Olumlu

ÖZSERMAYE / NET BORÇ / NET YPP

BLCYT’in 2020/3 bilançosuna

göre Özsermaye / Net Borç ilişkisi aşağıdaki gibidir. (Yeşil olan çizginin

üstte olması koşuluyla kırmızı çizgiyle arasında ne kadar uzaklık varsa o kadar

olumludur diyebiliriz)

Mavi renkli çizgi Net YPP

(net yabancı para pozisyonu) çizgisidir. (Sıfır çizgisinin üzerinde olması

şirketin kur krizine karşı dirençli ve korunaklı olduğunu gösterir.)

Yorum: GYAD’a göre: özsermaye enflasyondan daha fazla %41 artmış (+), net borç %99

azalmış yani bitmiş (+) ve net ypp -44 mio TL’den 3 mio TL’ye yükselmiş. (+) >

Olumlu

KAYNAKLAR / VARLIKLAR

BLCYT’in 2020/3

bilançosuna göre aktiflerini hangi kaynaklarla finanse ettiğini aşağıda

görmekteyiz. Yeşil renkli çubuklar şirketin özsermayesinin toplam aktiflere

oranıdır. Ne kadar yüksek olursa şirketin o kadar az dış kaynak kullandığı

anlamına gelir.

Kırmızı renkli çizgi

şirketin kısa ve uzun vadeli finansal borçlarının toplam aktiflere oranıdır. Ne

kadar düşük olursa şirketin o kadar az krediye ihtiyaç duyduğunu gösterir. Daha

az kredi önümüzdeki dönemde daha az finansman gideri yazılacağı anlamına gelir.

Sarı çizgi kısa vadeli finansal borçların, mavi çizgi de uzun vadeli finansal

borçların toplam aktiflere oranıdır.

İdeal senaryo, yeşil

renkli çubuğun %50 üzerinde olması, kırmızı renkli çizginin yeşil renkli

çubuğun tepe noktasının mümkün olduğunca aşağısında ve uzağında olması ve sarı

çizginin en altta olmasıdır. Bu şirketin risksiz bir biçimde borçlandığını ve

borçlarını uzun vadeye yaydığını dolayısıyla daha az finansal gidere

katlanacağını gösterir.

Şirketin hiç finansal borcunun olmaması da büyüme

konusunda isteksiz olduğunu gösterebilir.

Yorum: BLCYT son çeyrek itibariyle kaynaklarının %56’sını özsermaye ile finanse

eder konumdadır (GYAD: %39). Finansal borçların oranı GYAD’a göre 22 puan

düşmüş ve %7 seviyesindedir. Finansal borçların tamamı kısa vadelidir fakat

oran çok düşük olduğu için hiçbir sorun teşkil etmemektedir. Genel görünüm >

Olumlu

DÖNEN VARLIKLAR

BLCYT’in 2020/3

bilançosuna göre dönen varlıklar değişim tablosu aşağıdaki gibidir. Kahverengi

barlar dönen varlıkların miktarını ve değişimi göstermektedir. (sağ eksen)

Renkli çizgiler ise dönen

varlık kalemlerinin, dönen varlık içerisindeki paylarını göstermektedir. (sol

eksen)

İdeal olan senaryo kahverengi

barın düzenli bir şekilde artmasıdır.

Ticari alacakların azalma

eğiliminde olması şirketin tahsilat yaptığını veya satışların azaldığını

göstermektedir.

Stoklardaki değişim

hammadde ve mamül stoklarının arttığını veya azaldığını gösterir. Bazen artması

bazen azalması olumludur.

Bence ideal olan senaryo

üçünün birbirine dengeli olmasıdır. Stokların artması ve alacakların artması

satışların arttığını işaret edebilir, şirketin faaliyetleri hareketlenmiştir.

Nakit ve benzerinin çok yüksek seviyede olması paranın hantal bir şekilde

beklediğini gösterir. Şirket bir kriz beklentisinde nakitlerini arttırma

eğiliminde olabilir.

Yorum: Şirketin dönen varlıkları nominal olarak GYAD’a göre %8 azalmış (-). GYAD’a

göre: ticari alacakların toplam dönen varlıklara oranı 15 puan azalmış (+),

stokların oranı 10 puan artmış (+), nakit ve benzerlerinin oranı 2 puan

artmıştır (+). Hatırlarsanız şirketin özsermayesi %41 artmıştı. Demek ki şirket

borç ödemesi yapmış veya duran varlıkları artmış. Genel görünüm > Nötr

VADELER

BLCYT’in 2020/3

bilançosuna göre alacak tahsil ve borç ödeme süresi aşağıdaki gibidir.

Alacak tahsil süresi ne

kadar kısa ise o kadar iyidir. Borç ödeme süresi de ne kadar uzunsa o kadar

iyidir diyebiliriz.

Yorum: Alacak tahsil süresi GYAD’a göre düşmüş ancak hala çok yüksek (-), borç

ödeme vadesi bir miktar artmış fakat hala çok kısa. (-) Şirketin alacak tahsil

süresi ile borç ödeme süresi arasında negatif yönde büyük bir açık bulunuyor. >

Olumsuz

FİNANSMAN ve VERGİ GİDERİ

BLCYT’in 2020/3

bilançosuna finansman ve vergi giderleri aşağıdaki gibidir.

Finansman giderinin düşük

olmasını veya düşme trendinde olmasını dileriz. Şirketin faaliyetleri sonu elde

ettiği karın ne kadarını borç sebebiyle faiz ödemelerine kaptırdığını anlarız.

Bazı durumlarda nakit zengini şirketler finansman geliri yazarlar. Eğer kırmızı

çizgi sıfırın altındaysa demek ki finansman geliri vardır. Bu durumda net kar

rakamı bundan pozitif etkilenir.

Eğer son çeyrek rakamı

bir önceki çeyreğe göre düşmüşse, geçen senenin aynı çeyreğine göre pozitif

yönde; artmışsa negatif yönde değişim var demektir.

Mavi çizgi şirketin vergi

gelir-gider rakamını gösterir. Eğer şirket herhangi bir vergi teşviği almıyorsa

ve kar elde ediyorsa verginin sıfırın üzerinde olması beklenir. Sadece vergi

sıfır çizgisinin altındaysa detaylı incelemek faydalı olacaktır. Vergi teşviği

ise kapsamı nedir, ne kadar sürecek, şirket yatırım mı yapmış vs. gibi.

Yorum: BLCYT finansal borçlarını azalttıkça finansman giderleri azalmış, sıfır noktasına

yaklaşmış. Net kar başlığında bahsetmiştik şirket bu çeyrek 1,4 mio TL vergi

teşviği almış. Yıllık vergi gideri ise net kar ile geçtiğimiz yıllara göre bir

miktar artmıştır. > Olumlu

FD / FAVÖK ve NET BORÇ / FAVÖK

BLCYT’in 2020/3

bilançosuna göre FD / FAVÖK oranı aşağıdaki gibidir. (FD: Firma Değeri =

Şirketin piyasa değeri + Net Borç. FD / FAVÖK’ün düşük olması kural olarak

şirketin ucuz olduğunu gösterir.)

Tabloda aynı zamanda Net

Borç / FAVÖK oranını da görebilirsiniz. Net Borç / FAVÖK ne kadar düşük olursa şirketin

de o kadar az borç riski olacağı anlamına gelmektedir.)

Yorum: BLCYT’in azalan net borcuyla birlikte net borç / favök rasyosu sıfır

noktasına gelmiş. FD ile PD eşitlenmiş ve artan PD ile FD/FAVÖK rasyosu bir

miktar artış göstermiştir. Bu tabloya baktığımızda BLCYT’in bundan sonra daha

yüksek FD/ FAVÖK ile değerleneceğini düşünebiliriz. Şirketin kar marjları

oldukça yüksek. Şirkete pahalı diyemem ama ederine yakın / hafif ucuz bir

seviyelerde gözükmektedir. Şu an neden portföyüme eklemediğimi beklediğimi

aşağıda yorum kısmında belirteceğim. > Olumlu

SATIŞ GELİRLERİ / FD

BLCYT’in 2020/3

bilançosuna göre yıllıklandırılmış Satış Gelirleri / Firma Değeri ilişkisi

aşağıdaki gibidir.

Yorum: BLCYT’in satışları çok hızlı artmıyor fakat düşen borçluluk ile beraber

kar marjları hızla artınca FD / Satış rasyosu da yönünü yukarıya çevirmiş. Buna

bakarak şirket pahalanmış demek haksızlık olacaktır. > Nötr-Olumlu

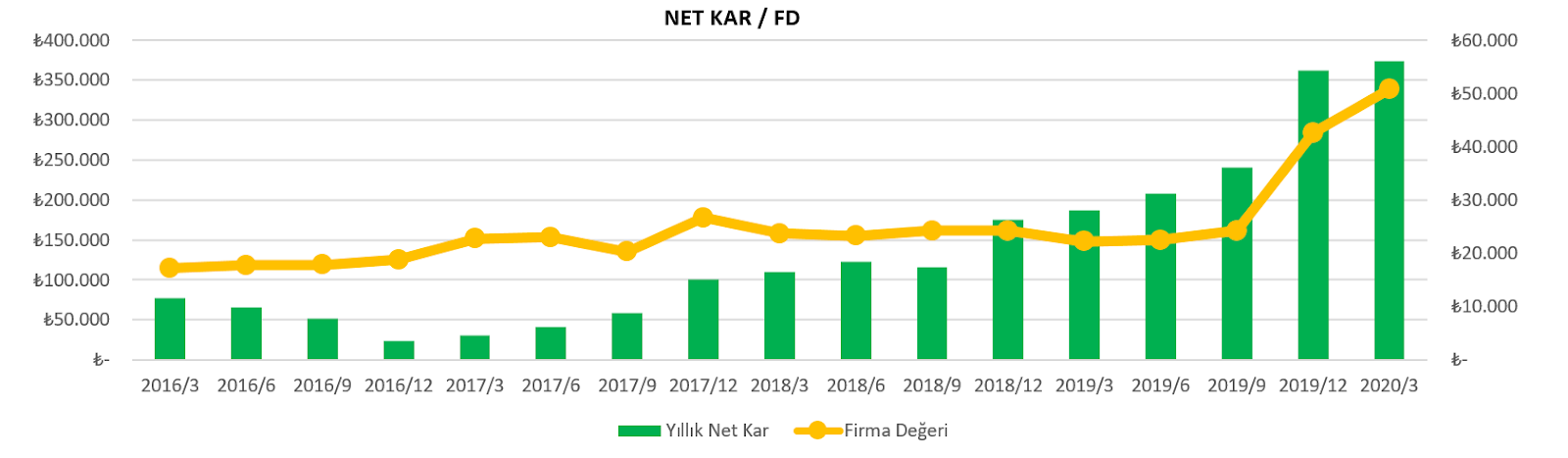

NET KAR / FD

BLCYT’in 2020/3

bilançosuna göre Yıllık Net Kar / FD ilişkisi aşağıdaki gibidir.

Firma değeri turuncu

renkli çizgi (sol eksen), yeşil renkli çubuklar ise yıllık net kar rakamıdır

(sağ eksen).

Eğer kar marjları hızla

yukarı gitmiyorsa yeşil renkli çubuk ile turuncu renkli çizginin çarpanlarının

korelasyon içerisinde artmasını bekleriz.

Yorum: BLCYT’nın FD / Net Kar çarpanı 6.04x düzeylerindedir. Tarihsel ortalaması

9,6x civarıdır. Burada yıllık kardan hesaplandığı için bir seferlik gayrimenkul

değerleme karının etkisini unutmayalım. Şirketin kar marjı artmış ve güzel

seviyelerde fakat satışların da artması gerekiyor ki net kar organik biçimde

daha fazla artsın. Bu tabloya bakarak da şirkete ucuz diyemem. Ederine yakın

ile bir miktar ucuz arasında geziniyor. J > Olumlu

PD / DD

BLCYT’in 2020/3

bilançosuna göre PD / DD oranı aşağıdaki gibidir. (ideal pd/dd oranı şirketin

özsermaye karlılığına göre değişebilmekle beraber teori olarak ne kadar düşükse

o kadar ucuzdur diyebiliriz.)

Yorum: Özsermayenin %41 artmasına rağmen piyasa değeri çok daha fazla artınca

PD/DD oranı tarihi zirvesine ulaşmış. ROE’de artış oldukça PD/DD oranının

tarihi zirvesini tazelemesi gayet normaldir. Bu grafiğe bakarak şirkete pahalı

demek doğru olmayacaktır. Dolayısıyla > Nötr

YORUM

BLCYT’nın 2020/3 dönemi

bilançosunda ekstra bir hikaye göremedim. Satışlar artmamış kar marjları

korunmuş. Faaliyetlerden kaynaklı bir net kar artışı yok.

Şirketin genel gidişatını

ise çok beğeniyorum. Karlılık marjları çok güzel seviyelerde, ROE ve ROA oranı

artıyor, nakit akışı düzgün. O sebeple portföyüme eklemek istediğim bir şirket.

Ancak ve lakin ikinci

çeyreğin tekstil sektörü için büyük bir kayıp olduğunu düşünüyorum. Şirketin

hem ihracat pazarları hem de yurtiçi pazarda hem daralma görülebilir hem de

tahsilat sıkıntıları baş gösterebilir. Milyar TL’lik bir şirket olsaydı ufak

tefek tahsilat sıkıntılarını atlatmak daha kolay olabilirdi fakat şirket henüz

o kadar semirmemiş. Dolayısıyla ikinci çeyrek bilançosunu da görmek ve biraz

dışarıdan izlemek istiyorum. Bu sebeple elimde bulunan az bir miktar hisseyi

geçen hafta zirveyi tazeleyince sattım.

Diğer yandan, Adana’da

ortağı olduğu otelin de ikinci hatta üçüncü çeyrek de zarar getireceğini

öngörüyorum.

Umarım yanılmam ve şirket

bir miktar aşağıları görür ben de tekrardan ortağı olabilirim. Tabii genel ve tedavisi

uzun sürecek bir hasar görmezsem. Aşağılara gelmez de yukarılara doğru giderse

yatırımcısını şimdiden tebrik ederim. J

Her ne olursa olsun

şirket bu marjlarla devam ettiği sürece ilgi alanımda olmaya devam edecek ve

ilk bulduğum fırsatta ortağı olacağım.

Son olarak aşağıda son faaliyet raporunda veya

yatırımcı sunumunda belirtilen ve önemli gördüğüm noktaları paylaşmak

istiyorum.

“Faaliyete, 2000 yılında

Adana Hacı Sabancı Organize Sanayi Bölgesinde 25.300 metrekare toplam alan üzerinde

11.520.000 metre/yıl apre terbiye isletme kapasitesi ile Misis Apre Tekstil

Boya Enerji Turizm insaat Sanayi ve Ticaret A.S. unvanı ile baslayan Bilici

Yatırım Sanayi ve Ticaret A.S. ilk olarak ihracatçı firmalara boya, apre,

terbiye hizmeti sunmaya baslamıstır.”

“Devralınan Biltas Bilici

Tekstil İnsaat Turizm Sanayi ve Ticaret A.S. 03.08.1983 tarihinde kurulmuş

olan tesisin toplam alanı 53.800 metrekare olup toplam kapasitesi 3.72 ton/yıldır.

Faaliyet konusu çırçır prese sawgin her nevi iplik dokuma, örme terbiye ve

konfeksiyon tesisleri kurmak, isletmek, kiralamak kiraya vermek istigal

konusuyla ilgili ilk madde, hammadde, yan ve mamul maddeler temin etmek, depolamak,

ithal ve ihraç etmek ve dahili ticaretini yapmaktadır. Devralınan Biltas İplik

Tesisi ile birlikte 2011 yılı basında toplam kapasite 6.950 ton/yıl’a

çıkarılmıstır.”

“2015 yılının Eylül ayında

açılısı gerçeklestirilen Adana Divan Otelin isletmesini, TSKB Gayrimenkul

Yatırım Ortaklıgı A.S. ile birlikte %50 - %50 oranında istirak edilen 3.500.000

TL sermayeli Anavarza Otelcilik A.S. gerçeklestirmektedir.”

“…gerek hammadde kaynaklarına

yakınlıgın maliyetlere yansıması, gerek lojistik avantajlar ve gerekse uzman

personel mevcudiyeti ve isgücü maliyetinin mukayeseli düsüklügü sirkete olumlu katkı

saglamaktadır. Tekstil ve hammaddeleri sektör ihracatı il sıralamasında,

bölgemizde Kahramanmaras, Adana ve Kayseri sırasıyla 4, 5 ve 6 sırada yer

almıstır.”

“2020 yılı Ocak-Mart

döneminde tekstil ve hammaddeleri ihracatımızda en fazla artıs kaydedilen ülke grubu

%11,3 oranında artıs ile Türk Cumhuriyetleri olurken, ihracatımızın bir önceki

yılın aynı dönemine kıyasla en fazla geriledigi ülke grubu %10,4 oranında bir

azalıs kaydedilen AB Ülkeleri olmustur.”

"2020 yılı Ocak-Mart

döneminde, Türkiye tekstil ve hammaddeleri ihracatında öne çıkan ülkeler degerlendirildiginde,

en önemli ihracat pazarımızın Almanya oldugu gözlemlenmektedir. Almanya’ya yapılan

tekstil ve hammaddeleri ihracatımız 2020 Mart ayında %4,2 oranında azalarak 66

milyon dolar değerinde gerçeklesirken 2020 yılı Ocak- Mart döneminde ise

ihracatımız %2,9 oranında artarak 206 milyon dolar degerinde kaydedilmistir."

Son KAP Açıklaması

“Sirketimiz yatırım

politikası çerçevesinde Ocak-Mart 2020 döneminde oldugumuz İplik Büküm tesisimizin

çatısına yapılan Günes Enerjisi Projesi (GES) yapılmaya baslanmıstır. Tesisin

yıllık 2.200.000 kwh elektrik enerjisi üretmesi planlanmakta olup, UFRS’ye uygun

olarak düzenlenen mali tablolarımızdaki konsolide net karlılıgımıza %7-8 ilave

etki yapacaktır.”

Saygılar

Birde alış fiyatı söyle eminsiniz. Sefilyus@hotmail.com adresine yollarsanız sevinirim

YanıtlaSilMerhaba Alper Bey,

SilMaalesef alış fiyatı söyleyemiyorum. Hem mevzuat gereği yanlış hem de hisse fiyatı çok bağımsız.

Hangi fiyat dip olacak bunu hiç kimse bilemez.

Hisseyi izleyeceğim, ikinci bilanço sonrası (kötü gelirse) ve fiyat %25 - %30 aşağılara gelirse yavaş yavaş almayı düşüneceğim.

Saygılar

Faaliyet raporunda tarımla da ilgilendiklerini hatırlıyorum, bunun bilançoya etkisi var mı ya da olacak mı.? Bu konuda bilginiz var mı?

YanıtlaSilMerhaba,

SilÖyle bir planları olduğunu bilmiyorum. Fakat hiçbir şirket hiçbir yatırımında yatırdığı sermayenin karşılığını bir senede amorti edip, kar sağlamıyor.

Önce yatırım için nakit çıkışı oluyor, belki finansal borç. Sonra o yatırımın satışlara ve anlamlı kara dönmesi zaman alıyor.

Tarım ile ilgili planları olsa bile bundan anlamlı bir katkının gelmesi en az 5-6 yılı bulabilir.

Maalesef yatırımcılarda öyle bir algı var. Bir yatırım planı açıklanıyor hisse hemen yukarılara gidiyor. Her yatırım kararından sonra hemen kara dönüş 1 sene olsaydı zaten herkes o işe girerdi.

Yatırım yapmak tabii ki güzel ve anlamlı ama onun katma değer yaratması 5-10 seneyi bulabiliyor. Çünkü ilk adımda şirketin nakdini ve kaynaklarını sömürüyor.

Dolayısıyla kafalarında planlar var diyerek hisseye girmek bana pek doğru gelmiyor.

Saygılar

hocam konuyla biraz alakasız olacak ama keşke '' roic-wacc>0 '' formülünü de hesaplasanız. Bir türlü beceremedim özellikle wacc hesabı çok karışık. Sizin bilginiz var mı bu konuda ? saygılar.

YanıtlaSil