GEDZA 2020/3 Bilanço ve Hisse Analizi

Aşağıdaki çalışmalar son açıklanan bilançolar ve

faaliyet raporu üzerinden çıkardığım tablolar ve yorumlardır. Görüşler kişisel

görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı

kapsamında değildir.

Yazının yazıldığı tarihte GEDZA şirketinde herhangi

bir yatırımım bulunmamaktadır. Yazdıklarım bu kapsamda değerlendirilmelidir.

Merhabalar,

Bugün sizlerle GEDZA’ın son

açıkladığı 2020/3 dönemi bilançosu üzerinden oluşturduğum analizleri paylaşmak

istiyorum.

Bu zamana kadar birçok

şirket için değerlendirme yaptık. Göz atmak için sol üst köşedeki geri tuşuna

basarak anasayfaya dönebilir, yine sol üst köşeden hamburger menüsüne

tıklayarak şirket ve tarih bazlı önceki yazılara ulaşabilirsiniz.

Blogu ve analizleri tek

yönlü kendi bulduğum bilgileri paylaştığım bir yere döndürmekten ziyade hep

beraber doğru bilgiye ulaşabileceğimiz bir platforma dönüştürmek istiyorum. Ben

de birçoğunuz gibi küçük yatırımcıyım. Faaliyet raporunu okuyarak anlamaya

çalışıyorum. Bunun bir adım ötesi, anlayamadığımız detaylar ile ilgili şirketin

yatırımcı ilişkileri ile iletişime geçmek veya internette detaylı araştırma

yaparak işin aslını daha iyi öğrenmektir. Lütfen kendiniz de bir şekilde

bilgiye ulaşırsanız yorum olarak belirtin ki hep beraber faydalanalım.

Yorumlarımda ve

analizlerimde hata yapıyor olabilirim. Lütfen böyle bir durumda da düşüncelerinizi

yorum olarak belirtin.

Tabloları şirketin KAP’ta

açıkladığı rakamlar üzerinden hesaplıyorum. Herhangi bir excel hatası olabilir.

Aynı şekilde tablolarda bir yanlışlık fark edersiniz lütfen KAP’ın veya aracı

kurumların sitesinden kontrol ederek beni uyarın. Ben de en kısa sürede

düzeltirim. Kimseyi yanlış yönlendirmek istemem.

Şimdi grafiklerle inceleyelim:

(Grafiklerin üzerine

tıkladığınızda görseli daha büyük görüntüleyebilirsiniz)

SATIŞLAR

GEDZA 2020/3 döneminde

çeyreklik olarak 23 mio TL hasılat gerçekleştirmiş, yıllık satış hasılatı ise 78

mio TL’ye ulaşmıştır.

Çeyreklik hasılat nominal

olarak GYAD’a göre %11 artmış, yıllık bazda ise %3,48 artmıştır.

Aşağıdaki ilk grafikte

turuncu barlar çeyreklik, sarı çizgi ise yıllık satış gelirlerini

göstermektedir.

Aşağıdaki ikinci grafikte

ise dönem bazında yıllık satışların artışı, enflasyon oranı ve satışların reel

artışı gösterilmektedir.

Kırmızı çizgi enflasyon,

yeşil çizgi satışların artışı, mavi çizgi ise enflasyon etkisi arındırılmış reel

satış artışıdır. İdeal olan mavi çizginin mümkün olduğunca sıfır çizgisinden

yukarıda olmasıdır. 2016 satışlarını 2015 ile karşılaştıramadığım için ilk dört

dönem satış değişimi boştur.

Yorum: GEDZA çeyreklik olarak satışlarını GYAD’a göre ancak enflasyon kadar

arttırabilmiş. Yıllık olarak ise satışlar reel olarak %7,5 daralmıştır.

Genel görünüm > Nötr - Olumsuz

FAALİYET GİDERLERİ

GEDZA 2020/3 dönemi gelir

tablosuna göre satışların maliyeti ve genel yönetim giderleri aşağıdaki

gibidir.

Yeşil olan çizgi

çeyreklik satış (sağ eksen), kırmızı olan çizgi satışların maliyeti (sağ

eksen), turuncu barlar ise genel yönetim giderleridir (sol eksen).

İdeal senaryo yeşil

çizginin geçen senenin aynı dönemine göre artış eğiliminde olmasıdır. Kırmızı

çizgi ile yeşil çizginin arasında ne kadar fazla boşluk olursa şirketin brüt

kar marjı o kadar yüksek demektir. Aralarındaki boşluğun artış eğiliminde olması

ideal olandır.

Turuncu barların GYAD’a

göre sınırlı artışı, sabit kalması veya azalıyor olması ideal olandır.

Yorum: Yeşil çizgi GYAD’a göre enflasyon ile doğru orantılı %11 yukarıda (*),

yeşil ve kırmızı çizgi arasındaki boşluk GYAD’a göre az bir miktar artmış (+),

turuncu bar GYAD’a göre değişmemiş. (+)

Genel görünüm > Olumlu

BRÜT KAR

GEDZA 2020/3 döneminde

çeyreklik olarak 6 mio TL brüt kar elde etmiş, yıllık brüt kar ise 20 mio TL

seviyesinde gerçekleşmiştir.

Çeyreklik brüt kar

nominal olarak GYAD’a göre %14 artmış, yıllık olarak ise %6,5 azalmıştır.

Brüt kar marjı çeyreklik

bazda %25,57 olmuş. (Önceki çeyrek: %26,31; Geçen sene aynı çeyrek: %24,91)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Brüt kar GYAD’a göre satışlardan bir miktar fazla artmıştır. Bunun sebebi

marjda görülen 0,66 puanlık iyileşmedir. Çok dikkate alınacak bir iyileşme

diyemeyiz.

Genel görünüm > Nötr

FAVÖK

GEDZA 2020/3 döneminde

çeyreklik olarak 5 mio TL FAVÖK elde etmiş, yıllık FAVÖK ise 17 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik FAVÖK nominal

olarak GYAD’a göre %20,2 artmış, yıllık olarak ise %12 azalmıştır.

FAVÖK marjı çeyreklik

bazda %23,3 olmuş. (Önceki çeyrek: %20,11; Geçen sene aynı çeyrek: %21,57)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: FAVÖK’ün GYAD’a satışlardan ve brüt kardan fazla artmasının sebebi

şirketin genel yönetim giderlerini göreceli olarak azaltmasıdır.

Genel görünüm > Olumlu

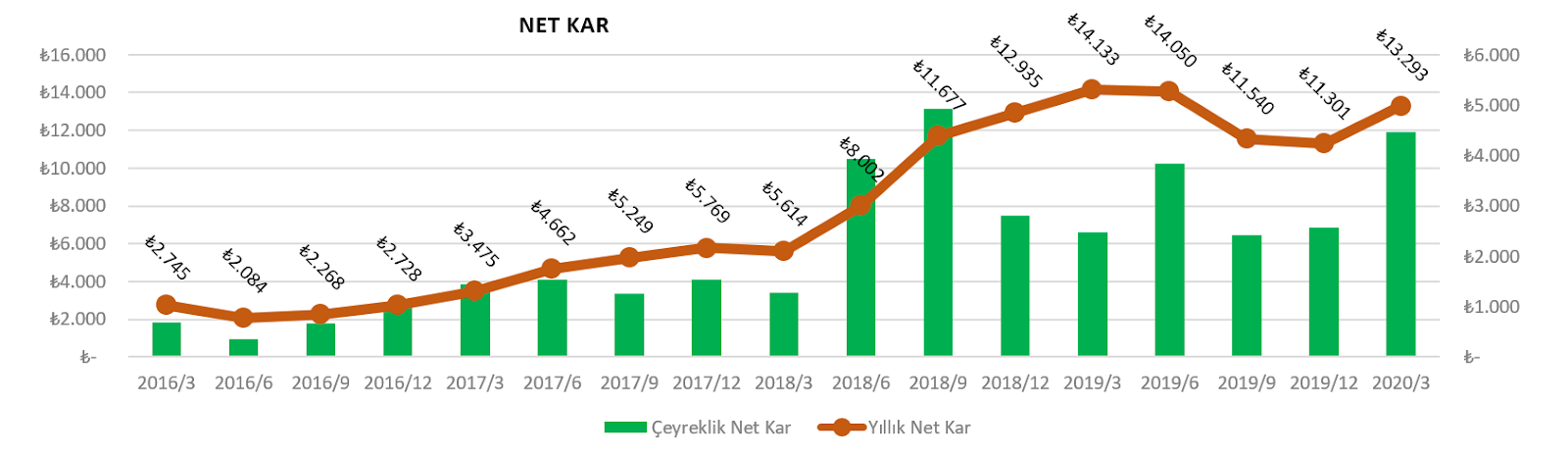

NET KAR

GEDZA 2020/3 döneminde

çeyreklik olarak 4,4 mio TL net kar açıklamış, yıllık net kar ise 13,2 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik net kar nominal

olarak GYAD’a göre %80 artmış, yıllık olarak ise %6 azalmıştır.

Net kar marjı çeyreklik

bazda %19,66 olmuş. (Önceki çeyrek: %16,05; Geçen sene aynı çeyrek: %12,12)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: GYAD ile karşılaştırdığımızda satış ve brüt kar paralel artmıştı. Genel

yönetim giderleri göreceli azaltılarak FAVÖK marjı artmış idi. Net kardaki daha

da yüksek artışın sebebi, diğer faaliyet gelirlerinde gerçekleşen 3,2 mio TL’lik

artıştır. Bu gelir genelde kur farkından kaynaklanır. Şirketin finansal

raporunda da kambiyo karları 3,1 mio TL gözükmektedir. (GYAD: 1,1 mio TL).

Şirketin GYAD’a göre

artan finansman gideri ilgi çekicidir. 1,3 mio TL finansman gideri yazmış.

GYAD: 0,5 mio TL.

Genel görünüm > Nötr-Olumlu

FAALİYETLERDEN SERBEST NAKİT AKIŞ

GEDZA 2020/3 döneminde

çeyreklik olarak -1,1 mio TL serbest nakit akış yaratmış, yıllık serbest nakit

akış ise 6,8 mio TL seviyesinde gerçekleşmiş.

SNA marjı yıllık bazda %8,8

düzeyinde gerçekleşmiş. (Önceki çeyrek: %14; Geçen sene aynı çeyrek: -%1)

Önemli not: Farklı serbest nakit akış formülleri olabiliyor. Bu tablodaki formül

şirketin KAP’ta yayınladığı nakit akış tablosu üzerinden aldığım (İşletme

Faaliyetlerinden Nakit Akışları) – (Yatırım Faaliyetlerinden Kaynaklanan Nakit Çıkışları)

formülüyle hesaplıyorum.

Genel görünüm > Nötr -

Olumsuz

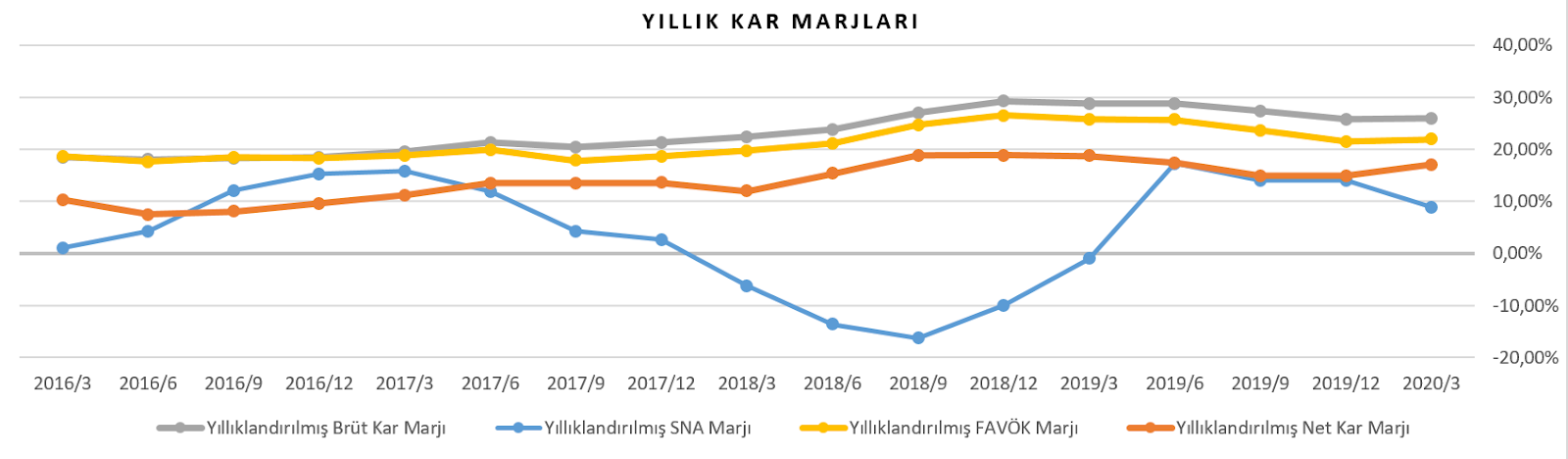

KAR MARJLARI

Çeyreklik ve yıllık kar

marjları aşağıdaki gibidir.

Yorum: Çeyreklik marjlar son dönemde toparlanma içerisinde gözükse de tarihsel ortalamalarında

seyretmektedir. Yıllık kar marjları için de benzer yorumu yapabiliriz.

Genel görünüm > Nötr

ROE & ROA

ROE: Özsermaye karlılığı =

Yıllık Net Kar / Özsermaye

ROA: Toplam Aktif

Karlılığı = Yıllık Net Kar / Toplam Varlıklar

Yıllıklandırılmış net kar

rakamlarıyla hesaplanmış karlılık oranları aşağıdaki gibidir. Ne kadar yüksekse

o kadar güzeldir.

Yorum: Özsermaye GYAD’a göre %20 artmış. Buna karşılık yıllıklandırılmış net kar

aynı oranda artmayınca ROE GYAD’ın altında gözükmektedir. Mevcut seviyeler

şirketin tarihsel seviyelerinin üzerinde gözükmektedir ve istikrarlı olması

sebebiyle güzel bir oran diyebiliriz.

Genel görünüm > Olumlu

CARİ ORAN ve NAKİT ORAN

GEDZA’in 2020/3

bilançosuna göre cari oranı aşağıdaki gibidir. (ideal seviye 2 olmakla beraber,

1,30 ve üzeri bir rakam da olumludur)

Tabloda aynı zamanda

nakit oranı da görebilirsiniz. Şirketin kısa vadeli borçlarını kasadaki parayla

ne kadar kolay ödeyip ödemeyeceğini gösterir. (ideal seviye 1’e yakın olmakla

birlikte, 1’in yukarısında olması da şirketin faaliyet alanları ile ilgili

herhangi bir sebeple yatırım yapmadığı anlamına gelebilir.)

Yorum: GEDZA’nın cari oranı da nakit oranı oldukça yüksek seviyededir. Şirketin

herhangi bir işletme sermaye sorunu bulunmamaktadır. Bu kadar nakit tutmak iyi

midir kötü müdür sizlerin yorumuna bırakıyorum.

Genel görünüm > Olumlu

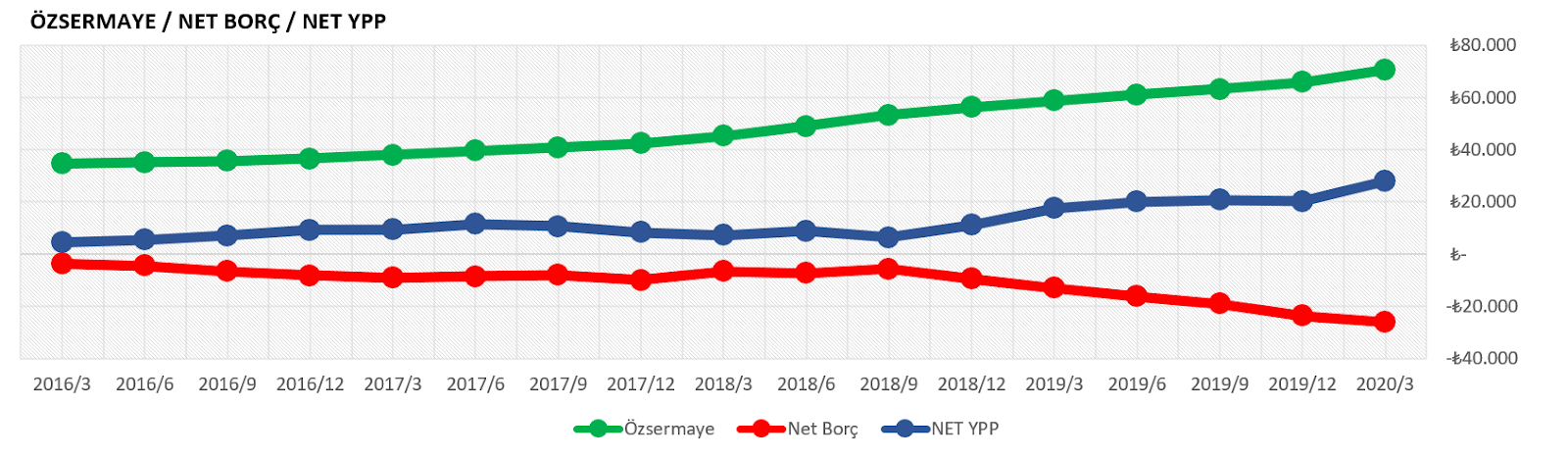

ÖZSERMAYE / NET BORÇ / NET YPP

GEDZA’in 2020/3

bilançosuna göre Özsermaye / Net Borç ilişkisi aşağıdaki gibidir. (Yeşil olan

çizginin üstte olması koşuluyla kırmızı çizgiyle arasında ne kadar uzaklık

varsa o kadar olumludur diyebiliriz)

Mavi renkli çizgi Net YPP

(net yabancı para pozisyonu) çizgisidir. (Sıfır çizgisinin üzerinde olması

şirketin kur krizine karşı dirençli ve korunaklı olduğunu gösterir.)

Yorum: GYAD’a göre: özsermaye %20 artmış (+), net borç -13 mio TL iken -26 mio

TL seviyesine gelmiş (+) ve net ypp %60 artarak 28 mio TL düzeyine gelmiş. (+)

Şirkete verilen 11,24 TL’nin

kabaca 2,5 TL’si zaten kasada hazır nakit olarak duruyor. J

Genel görünüm > Olumlu

KAYNAKLAR / VARLIKLAR

GEDZA’in 2020/3

bilançosuna göre aktiflerini hangi kaynaklarla finanse ettiğini aşağıda

görmekteyiz. Yeşil renkli çubuklar şirketin özsermayesinin toplam aktiflere

oranıdır. Ne kadar yüksek olursa şirketin o kadar az dış kaynak kullandığı

anlamına gelir.

Kırmızı renkli çizgi

şirketin kısa ve uzun vadeli finansal borçlarının toplam aktiflere oranıdır. Ne

kadar düşük olursa şirketin o kadar az krediye ihtiyaç duyduğunu gösterir. Daha

az kredi önümüzdeki dönemde daha az finansman gideri yazılacağı anlamına gelir.

Sarı çizgi kısa vadeli finansal borçların, mavi çizgi de uzun vadeli finansal

borçların toplam aktiflere oranıdır.

İdeal senaryo, yeşil

renkli çubuğun %50 üzerinde olması, kırmızı renkli çizginin yeşil renkli

çubuğun tepe noktasının mümkün olduğunca aşağısında ve uzağında olması ve sarı

çizginin en altta olmasıdır. Bu şirketin risksiz bir biçimde borçlandığını ve

borçlarını uzun vadeye yaydığını dolayısıyla daha az finansal gidere

katlanacağını gösterir.

Şirketin hiç finansal borcunun olmaması da büyüme

konusunda isteksiz olduğunu gösterebilir.

Yorum: GEDZA son çeyrek itibariyle kaynaklarının %62’sini özsermaye ile finanse

eder konumdadır (GYAD: %64). Finansal borçların oranı GYAD’a göre 2 puan yükselmiş

ve %13 seviyesindedir. Borç yok gibi bir şey. Borçların hepsi kısa vadeli.

Anlamadığım bir nokta var ki şirket bu kadar nakit zengini iken nasıl oluyor da

kısa vadeli kredi kullanıyor ve 1,3 mio TL finansman gideri yazıyor. Bana biraz

tutarsız geldi. Detayını bilen arkadaşlar aydınlatabilirse çok sevinirim.

Genel görünüm > Olumlu

DÖNEN VARLIKLAR

GEDZA’in 2020/3

bilançosuna göre dönen varlıklar değişim tablosu aşağıdaki gibidir. Kahverengi

barlar dönen varlıkların miktarını ve değişimi göstermektedir. (sağ eksen)

Renkli çizgiler ise dönen

varlık kalemlerinin, dönen varlık içerisindeki paylarını göstermektedir. (sol

eksen)

İdeal olan senaryo

kahverengi barın düzenli bir şekilde artmasıdır.

Ticari alacakların azalma

eğiliminde olması şirketin tahsilat yaptığını veya satışların azaldığını

göstermektedir.

Stoklardaki değişim

hammadde ve mamül stoklarının arttığını veya azaldığını gösterir. Bazen artması

bazen azalması olumludur.

Bence ideal olan senaryo

üçünün birbirine dengeli olmasıdır. Stokların artması ve alacakların artması

satışların arttığını işaret edebilir, şirketin faaliyetleri hareketlenmiştir.

Nakit ve benzerinin çok yüksek seviyede olması paranın hantal bir şekilde

beklediğini gösterir. Şirket bir kriz beklentisinde nakitlerini arttırma

eğiliminde olabilir.

Yorum: Dönen varlıkları nominal olarak GYAD’a göre %40 artmış (+).

GYAD’a göre: ticari

alacakların toplam dönen varlıklara oranı 4 puan azalmış (+), stokların oranı 5

puan azalmış, nakit ve benzerlerinin oranı 10 puan artmış (-).

Şirket faaliyetlerini

yavaşlatıp nakite geçmiş gibi gözüküyor.

Genel görünüm > Nötr-Olumlu

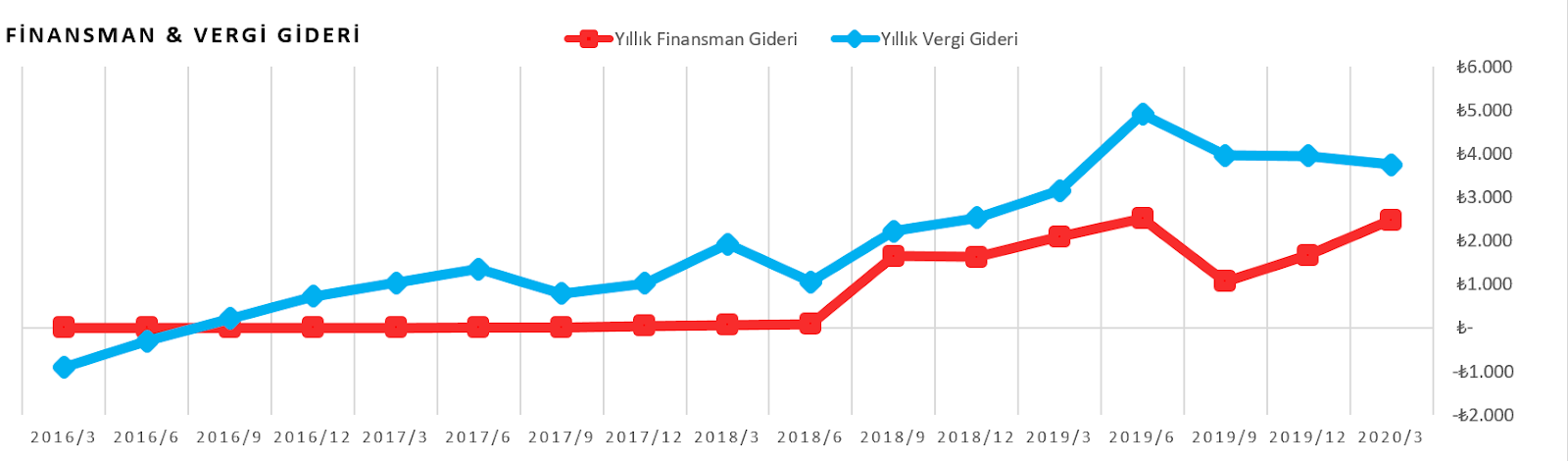

FİNANSMAN ve VERGİ GİDERİ

GEDZA’in 2020/3

bilançosuna finansman ve vergi giderleri aşağıdaki gibidir.

Finansman giderinin düşük

olmasını veya düşme trendinde olmasını dileriz. Şirketin faaliyetleri sonu elde

ettiği karın ne kadarını borç sebebiyle faiz ödemelerine kaptırdığını anlarız.

Bazı durumlarda nakit zengini şirketler finansman geliri yazarlar. Eğer kırmızı

çizgi sıfırın altındaysa demek ki finansman geliri vardır. Bu durumda net kar

rakamı bundan pozitif etkilenir.

Eğer son çeyrek rakamı

bir önceki çeyreğe göre düşmüşse, geçen senenin aynı çeyreğine göre pozitif

yönde; artmışsa negatif yönde değişim var demektir.

Mavi çizgi şirketin vergi

gelir-gider rakamını gösterir. Eğer şirket herhangi bir vergi teşviği almıyorsa

ve kar elde ediyorsa verginin sıfırın üzerinde olması beklenir. Sadece vergi

sıfır çizgisinin altındaysa detaylı incelemek faydalı olacaktır. Vergi teşviği

ise kapsamı nedir, ne kadar sürecek, şirket yatırım mı yapmış vs. gibi.

Yorum: GEDZA bu kadar nakit ile finansman geliri yazması gerekirken 1,3 mio TL’lik

finansman gideri yazmayı başarabilmişi kendilerini kutluyorum. Pek

anlayamadağım yıllık finansman gideri artış eğilimindedir.

Genel görünüm > Olumsuz

FD / FAVÖK ve NET BORÇ / FAVÖK

GEDZA’in 2020/3

bilançosuna göre FD / FAVÖK oranı aşağıdaki gibidir. (FD: Firma Değeri =

Şirketin piyasa değeri + Net Borç. FD / FAVÖK’ün düşük olması kural olarak

şirketin ucuz olduğunu gösterir.)

Tabloda aynı zamanda Net

Borç / FAVÖK oranını da görebilirsiniz. Net Borç / FAVÖK ne kadar düşük olursa şirketin

de o kadar az borç riski olacağı anlamına gelmektedir.)

Yorum: Yıllık bazda FAVÖK artışı olmamış hatta bir miktar azalma olmuş; net

nakit pozisyonu daha da artmış; buna rağmen piyasa değerinde yaşanan sert

yükseliş ile beraber FD/FAVÖK rasyosu 2019 seviyelerinin iki katına çıkmış.

Tarihsel çarpanlarına göre ederine yakın gözükse de bence hisse bu performansı

devam ettirebilirse –ki ben o yönde düşünüyorum- bu seviyelerin ucuz olduğunu

söyleyebiliriz.

Net borç olmayıp tam tersi

net nakit arttığı için net borç / favök rasyosu eksi yönde yükselmiş.

Genel görünüm > Olumlu

SATIŞ GELİRLERİ / FD

GEDZA’in 2020/3

bilançosuna göre yıllıklandırılmış Satış Gelirleri / Firma Değeri ilişkisi

aşağıdaki gibidir.

Yorum: GEDZA’nın net nakit pozisyonu artmasına rağmen piyasa değeri öyle sert

yükselmiş ki FD / Satış oranı tarihsel zirvesine çıkmış. Bu tabloya bakarak

hisse bir miktar pahalı gözükebilir fakat hatalı olur. Hisse fiyatını kar

marjları ve gelecek beklentileriyle beraber değerlendirmek lazım.

Genel görünüm > Nötr

NET KAR / FD & F/K

İlk tabloda GEDZA’in 2020/3

bilançosuna göre Yıllık Net Kar / FD ilişkisini göreceksiniz. Firma değeri

turuncu renkli çizgi (sol eksen), yeşil renkli çubuklar ise yıllık net kar

rakamıdır (sağ eksen).

İkinci tabloda ise GEDZA’nın

2016 yılından bu yana FD/Net Kar ve F/K oranlarını göreceksiniz. Mavi çubuklar F/K,

turuncu çubuklar ise FD/Net Kar çarpanlarını göstermektedir.

Yorum: Tabloya bakınca insan 2019 yılında neden GEDZA’yı yakalayamadım diyor

daha ne diyeyim. J

Genel görünüm > Nötr

PD / DD

GEDZA’in 2020/3

bilançosuna göre PD / DD oranı aşağıdaki gibidir. (ideal pd/dd oranı şirketin

özsermaye karlılığına göre değişebilmekle beraber teori olarak ne kadar düşükse

o kadar ucuzdur diyebiliriz.)

Yorum: GEDZA’nın özsermayesi GYAD’a göre %20 artmasına rağmen PD/DD oranı artan

piyasa değeri ile iki katına çıkmış. Bu seviyeler şirketin PD/DD zirvesi olmuş.

Ancak PD/DD oranını belirleyen özsermaye karlılığıdır. Şirket mevcut

karlılığını istikrarlı bir şekilde sürdürürse PD/DD oranı bu seviyelerde

kalacaktır.

Genel görünüm > Olumsuz

YORUM

GEDZA’nın 2020/3 dönemi

bilançosunda ekstra bir hikaye göremedim. Ancak bunu kötü buldum anlamında

söylemiyorum. Şirketin zaten güzel giden bir trendi varmış o trend içerisinde

hafif yalpalamış ancak hala güzelliğini koruyor. GYAD’a göre satışlar sadece

enflasyon kadar artmış olsa da şirket brüt kar marjını ve FAVÖK marjını

korumayı başarmış. Net kardaki artış döviz kaynaklı olduğu için onu dikkate

almamayı daha doğru buluyorum. O gelir gider tablosunun zaman zaman bonusu

oluyor.

Şirketin bu kadar nakit

zengini olmasına rağmen ufak tefek kısa vadeli kredilerle bu kadar yüksek

finansman gideri ödemesini ilginç buldum. Bu konuda bilgili birisi varsa ve

bizi aydınlatırsa sevinirim.

Önümüzdeki küresel

ekonomik krizden GEDZA’nın sert etkileneceğini düşünüyorum. Ürün verdiği

sektörler kolay vazgeçemeyeceğimiz ürünlerin ara malını oluşturmaktadır. Kısa

vadeli türbülans olsa da orta ve uzun vadede şirket yoluna devam edecektir.

GEDZA’nın Şişecam ile bir

iş birliği söz konusu idi. Eğer o sonuçlanır da ciroya katkı yapmaya başlarsa

karlarda hızlı bir artış görebiliriz. Takip etmekte fayda görüyorum.

Genel stratejim güzel

şirketleri ucuzken yakalamak, pozisyon açmak ve makul vade beklemek üzerine

kuruludur. GEDZA’yı bu anlamda takip etmeyi sürdüreceğim. Herhangi bir sert

geri çekilme görürsem ve sektörle ilgili beklentim değişmez ise portföyüme

ekleme yapmayı düşünürüm.

Kendime not: Şirketi geçen sene bu haftalarda 4,XX dan almış ve birkaç defa alıp

satarak kar etmiştim. Demek ki alıp satarak ufak karlar peşinde koşmamak, iyi hissede park etmek gerekiyormuş.

Son olarak aşağıda son faaliyet raporunda veya

yatırımcı sunumunda belirtilen ve önemli gördüğüm noktaları paylaşmak

istiyorum.

“Sektördeki satışlarda

belirgin düşüşler mevcuttur. Dünyanın ve ülkemizin içinde bulunduğu covid-19

salgınının ekonomik ve soysal anlamda etkilemesiyle beyaz eşya sektörü de

salgından olumsuz etkilemiştir. Ulusların pandemi salgını nedeniyle sınırlarını

kapatması, ticari hayatı sekteye uğratmış ve ihracat rakamlarında düşüşler

yaşanmıştır.”

“Şirketimiz konsolide

satışlarını geçen yılın aynı dönemine oranla % 11 seviyesinde artırmıştır.

Pandemi nedeniyle oluşan tüm olumsuzluklara rağmen termin sürelerine bağlı

kalarak ihracatlarını gerçekleştirmiş ve geçen yılın aynı dönemine oranla %12

ihracat artışı sağlamıştır.”

“Ürün

tedariklerini sağlamış olduğumuz firmalara satışlarımız devam etmektedir.

Demir–çelik gurubunda yer alan firmalara bağlantılı satışlar talepler doğrultusunda

sürmektedir.Diğer büyük üreticilerin yanında, Avrupa’nın en büyük üreticilerinden

biri olan Türkiye Şişe ve Cam Sanayi A.Ş’

nin de onaylı tedarikçisi konumundayız. Cam sektörüne siparişler doğrultusunda

ürün tedariğine devam ediyoruz.”

“Şirketimiz Ana ortaklık olarak 2020 yılı birinci dönemi

sonunda 380– ton polipropilen levha üretimi gerçekleştirmiştir. Geçmiş yılın

aynı döneminde 594- ton üretim yapılmıştır. Dönemin satışları ise 428

– ton polipropilen levha düzeyinde ve geçmiş döneminde. 631- ton satış

gerçekleştirilmiştir.”

“Bağlı ortaklığımız Gediz Plastik geçmiş yılın ilk üç ayına kıyasla

%8,27 oranında satış miktarı artışı, %19,69 ciro artışı, %60 oranında da karlılık

artışı sağlamıştır. Bu ilk üç aylık dönemdeki performans gelecek dönemler

içinde umut vericidir.”

Saygılar

Her zamanki gibi çok aydınlatıcı bir analiz olmuş emeğinize sağlık.

YanıtlaSil