KORDS 2020/3 Bilanço ve Hisse Analizi

Aşağıdaki çalışmalar son açıklanan bilançolar ve

faaliyet raporu üzerinden çıkardığım tablolar ve yorumlardır. Görüşler kişisel

görüşlerimdir. Kesinlikle yatırım tavsiyesi değildir ve yatırım danışmanlığı

kapsamında değildir.

Yazının yazıldığı tarihte KORDS şirketinde herhangi

bir yatırımım bulunmamaktadır. Yazdıklarım bu kapsamda değerlendirilmelidir.

Merhabalar,

Bugün sizlerle KORDS’ın son

açıkladığı 2020/3 dönemi bilançosu üzerinden oluşturduğum analizleri paylaşmak

istiyorum.

Bu zamana kadar birçok

şirket için değerlendirme yaptık. Göz atmak için sol üst köşedeki geri tuşuna

basarak anasayfaya dönebilir, yine sol üst köşeden hamburger menüsüne

tıklayarak şirket ve tarih bazlı önceki yazılara ulaşabilirsiniz.

Blogu ve analizleri tek

yönlü kendi bulduğum bilgileri paylaştığım bir yere döndürmekten ziyade hep

beraber doğru bilgiye ulaşabileceğimiz bir platforma dönüştürmek istiyorum. Ben

de birçoğunuz gibi küçük yatırımcıyım. Faaliyet raporunu okuyarak anlamaya

çalışıyorum. Bunun bir adım ötesi, anlayamadığımız detaylar ile ilgili şirketin

yatırımcı ilişkileri ile iletişime geçmek veya internette detaylı araştırma

yaparak işin aslını daha iyi öğrenmektir. Lütfen kendiniz de bir şekilde

bilgiye ulaşırsanız yorum olarak belirtin ki hep beraber faydalanalım.

Yorumlarımda ve

analizlerimde hata yapıyor olabilirim. Lütfen böyle bir durumda da düşüncelerinizi

yorum olarak belirtin.

Tabloları şirketin KAP’ta

açıkladığı rakamlar üzerinden hesaplıyorum. Herhangi bir excel hatası olabilir.

Aynı şekilde tablolarda bir yanlışlık fark edersiniz lütfen KAP’ın veya aracı

kurumların sitesinden kontrol ederek beni uyarın. Ben de en kısa sürede

düzeltirim. Kimseyi yanlış yönlendirmek istemem.

Şimdi grafiklerle inceleyelim:

(Grafiklerin üzerine

tıkladığınızda görseli daha büyük görüntüleyebilirsiniz)

SATIŞLAR

KORDS 2020/3 döneminde

çeyreklik olarak 1.199 mio TL hasılat gerçekleştirmiş, yıllık satış hasılatı

ise 5.071 mio TL’ye ulaşmıştır.

Çeyreklik hasılat nominal

olarak GYAD’a göre %5 azalmış, yıllık bazda ise %12,72 artmıştır.

Aşağıdaki ilk grafikte

turuncu barlar çeyreklik satışları, sarı çizgi ise yıllık tutarını

göstermektedir.

Aşağıdaki ikinci grafikte

ise dönem bazında yıllık satışların artışı, enflasyon oranı ve satışların reel

artışı gösterilmektedir.

Kırmızı çizgi enflasyon,

yeşil çizgi satışların artışı, mavi çizgi ise enflasyon etkisi arındırılmış reel

satış artışıdır. İdeal olan mavi çizginin mümkün olduğunca sıfır çizgisinden

yukarıda olmasıdır. 2016 satışlarını 2015 ile karşılaştıramadığım için ilk dört

dönem satış değişimi boştur.

Yorum: KORDS çeyreklik olarak satışlarını GYAD’a göre düşürmüş, yıllık satışlar

reel olarak yerinde saymış. Yıllık satışlardaki düşüş trendi üç çeyrektir düşüş

eğilimindedir. Çeyreklik satışın reeli geçtim nominal olarak düşmesi hoş değil.

Genel görünüm > Olumsuz

FAALİYET GİDERLERİ

KORDS 2020/3 dönemi gelir

tablosuna göre satışların maliyeti ve genel yönetim giderleri aşağıdaki

gibidir.

Yeşil olan çizgi

çeyreklik satış (sağ eksen), kırmızı olan çizgi satışların maliyeti (sağ

eksen), turuncu barlar ise genel yönetim giderleridir (sol eksen).

İdeal senaryo yeşil

çizginin geçen senenin aynı dönemine göre artış eğiliminde olmasıdır. Kırmızı

çizgi ile yeşil çizginin arasında ne kadar fazla boşluk olursa şirketin brüt

kar marjı o kadar yüksek demektir. Aralarındaki boşluğun artış eğiliminde

olması ideal olandır.

Turuncu barların GYAD’a

göre sınırlı artışı, sabit kalması veya azalıyor olması ideal olandır.

Yorum: Yeşil çizgi GYAD’a göre %5 aşağıda (-), yeşil ve kırmızı çizgi arasındaki

boşluk GYAD’a göre azalmış (-), turuncu bar GYAD’a göre %24 artmış. (-)

Genel görünüm > Olumsuz

BRÜT KAR

KORDS 2020/3 döneminde

çeyreklik olarak 215 mio TL brüt kar elde etmiş, yıllık brüt kar ise 945 mio TL

seviyesinde gerçekleşmiştir.

Çeyreklik brüt kar

nominal olarak GYAD’a göre %16 azalmış, yıllık olarak ise %5 artmıştır.

Brüt kar marjı çeyreklik

bazda %18 olmuş. (Önceki çeyrek: %18; Geçen sene aynı çeyrek: %20,30)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Çeyreklik satışların GYAD’a göre düşmesi ve üretim maliyetlerinin göreceli

olarak artması sebebiyle brüt kar rakamı satışlardan daha sert daralmıştır. Kar

marjı 2,3 puan düşmüş.

Genel görünüm > Olumsuz

FAVÖK

KORDS 2020/3 döneminde

çeyreklik olarak 153 mio TL FAVÖK elde etmiş, yıllık FAVÖK ise 703 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik FAVÖK nominal

olarak GYAD’a göre %22,52 azalmış, yıllık olarak ise %0,50 azalmıştır.

FAVÖK marjı çeyreklik

bazda %12,77 olmuş. (Önceki çeyrek: %13; Geçen sene aynı çeyrek: %15,62)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: KORDS’nın brüt kar marjının üretim maliyetleri kaynaklı düştüğünü

görmüştük. Üstüne genel yönetim giderleri de %24 artınca FAVÖK rakamı ve marjı

brüt kardan da sert düşmüş.

Genel görünüm > Olumsuz

NET KAR

KORDS 2020/3 döneminde

çeyreklik olarak 59 mio TL net kar açıklamış, yıllık net kar ise 306 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik net kar nominal

olarak GYAD’a göre %36,62 azalmış, yıllık olarak ise %5,80 azalmıştır.

Net kar marjı çeyreklik

bazda %4,92 olmuş. (Önceki çeyrek: %5,62; Geçen sene aynı çeyrek: %7,35)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Çeyreklik olarak satışlar düşmüştü, üretim maliyetleri arttığı için brüt

kar daha fazla düşmüştü, genel yönetim giderleri de %24 artınca FAVÖK brüt

kardan daha fazla düşmüştü, net kar hepsinden fazla düşmüş. Şirketin finansman

giderleri %18 artmış buna karşılık çeyreklik vergi gideri %81 azalmış. Net karı

etkileyen diğer kalemlerde dikkate değer bir değişiklik gözükmüyor.

Genel görünüm > Olumsuz

FAALİYETLERDEN SERBEST NAKİT AKIŞ

KORDS 2020/3 döneminde

çeyreklik olarak 74 mio TL serbest nakit akış yaratmış, yıllık serbest nakit

akış ise -553 mio TL seviyesinde gerçekleşmiş.

SNA marjı yıllık bazda -%10,90

düzeyinde gerçekleşmiş. (Önceki çeyrek: -%8,88; Geçen sene aynı çeyrek: -%3,90)

Önemli not: Farklı serbest nakit akış formülleri olabiliyor. Bu tablodaki formül

şirketin KAP’ta yayınladığı nakit akış tablosu üzerinden aldığım (İşletme

Faaliyetlerinden Nakit Akışları) – (Yatırım Faaliyetlerinden Kaynaklanan Nakit Çıkışları)

formülüyle hesaplıyorum.

Yorum: KORDS 2018 ve 2019 yıllarında yoğun yatırım harcaması yapmıştır.

Dolayısıyla serbest nakit akış yaratamamaktadır. Yatırım faaliyetlerinin ne

zaman nakde pozitif katkı yapacağı önemli olmakla birlikte mevcut durumun

şirketin borçlarını arttıracağını söyleyebiliriz.

Genel görünüm > Olumsuz

KAR MARJLARI

Çeyreklik ve yıllık kar marjları

aşağıdaki gibidir.

Yorum: Çeyreklik marjlarda sert bir düşüş olmasa da GYAD’a göre aşağıdadır. Yıllık marjlarda son çeyree göre belirgin bir

düşüş görülmektedir.

Genel görünüm > Olumsuz

ROE & ROA

ROE: Özsermaye karlılığı =

Yıllık Net Kar / Özsermaye

ROA: Toplam Aktif

Karlılığı = Yıllık Net Kar / Toplam Varlıklar

Yıllıklandırılmış net kar

rakamlarıyla hesaplanmış karlılık oranları aşağıdaki gibidir. Ne kadar yüksekse

o kadar güzeldir.

Yorum: Özsermaye GYAD’a göre %15 artmış. Buna karşılık net kar düşünce ROE %14

seviyelerine gerilemiş. ROA’da da benzer sebeple düşüş trendi gözükmektedir.

Genel görünüm > Olumsuz

CARİ ORAN ve NAKİT ORAN

KORDS’in 2020/3

bilançosuna göre cari oranı aşağıdaki gibidir. (ideal seviye 2 olmakla beraber,

1,30 ve üzeri bir rakam da olumludur)

Tabloda aynı zamanda

nakit oranı da görebilirsiniz. Şirketin kısa vadeli borçlarını kasadaki parayla

ne kadar kolay ödeyip ödemeyeceğini gösterir. (ideal seviye 1’e yakın olmakla

birlikte, 1’in yukarısında olması da şirketin faaliyet alanları ile ilgili

herhangi bir sebeple yatırım yapmadığı anlamına gelebilir.)

Yorum: Cari oran GYAD’a göre 9 puan düşmüş (-). Bir miktar daha yüksek olmasını

dilerdim. Nakit oranı da GYAD’a göre 1

puan düşmüş. Şirketin borç döndürme konusunda bir miktar zorlanabileceğini

söyleyebiliriz. Kriz döneminde biraz daha nakit oranının yüksek olması güzel

olurdu.

Genel görünüm > Nötr-Olumsuz

ÖZSERMAYE / NET BORÇ / NET YPP

KORDS’in 2020/3

bilançosuna göre Özsermaye / Net Borç ilişkisi aşağıdaki gibidir. (Yeşil olan

çizginin üstte olması koşuluyla kırmızı çizgiyle arasında ne kadar uzaklık

varsa o kadar olumludur diyebiliriz)

Mavi renkli çizgi Net YPP

(net yabancı para pozisyonu) çizgisidir. (Sıfır çizgisinin üzerinde olması

şirketin kur krizine karşı dirençli ve korunaklı olduğunu gösterir.)

Yorum: GYAD’a göre: özsermaye %15 artmış (+), net borç %87 gibi çok yüksek

oranda artmış (-) ve net ypp yatay ve sıfır noktasına yakın. (+)

Genel görünüm > Olumsuz

KAYNAKLAR / VARLIKLAR

KORDS’in 2020/3

bilançosuna göre aktiflerini hangi kaynaklarla finanse ettiğini aşağıda görmekteyiz.

Yeşil renkli çubuklar şirketin özsermayesinin toplam aktiflere oranıdır. Ne

kadar yüksek olursa şirketin o kadar az dış kaynak kullandığı anlamına gelir.

Kırmızı renkli çizgi

şirketin kısa ve uzun vadeli finansal borçlarının toplam aktiflere oranıdır. Ne

kadar düşük olursa şirketin o kadar az krediye ihtiyaç duyduğunu gösterir. Daha

az kredi önümüzdeki dönemde daha az finansman gideri yazılacağı anlamına gelir.

Sarı çizgi kısa vadeli finansal borçların, mavi çizgi de uzun vadeli finansal

borçların toplam aktiflere oranıdır.

İdeal senaryo, yeşil

renkli çubuğun %50 üzerinde olması, kırmızı renkli çizginin yeşil renkli

çubuğun tepe noktasının mümkün olduğunca aşağısında ve uzağında olması ve sarı

çizginin en altta olmasıdır. Bu şirketin risksiz bir biçimde borçlandığını ve

borçlarını uzun vadeye yaydığını dolayısıyla daha az finansal gidere

katlanacağını gösterir.

Şirketin hiç finansal borcunun olmaması da büyüme

konusunda isteksiz olduğunu gösterebilir.

Yorum: KORDS son çeyrek itibariyle kaynaklarının %31’ini özsermaye ile finanse

eder konumdadır (GYAD: %36). Finansal borçların oranı GYAD’a göre 10 puan yükselmiş

ve %42 seviyesindedir. Finansal borçların oranını yüksek buldum. Özellikle bu

tarz dönemlerde yüksek borçluluk şirketleri zor durumda bırakabilir. Finansal

borçların içerisinde kısa vadeli borçların oranı GYAD’a göre artmasa da uzun

vadeli borçlardan daha fazladır. Bu şirketin işletme sermayesi sıkıntısı

çektiği anlamına gelebilir. Borcun büyük bölümü uzun vadeli borçlardan

oluşsaydı yatırımlar sebebiyle borçlanmış herhangi bir risk gözükmüyor

diyebilirdik.

Genel görünüm > Olumsuz

DÖNEN VARLIKLAR

KORDS’in 2020/3

bilançosuna göre dönen varlıklar değişim tablosu aşağıdaki gibidir. Kahverengi

barlar dönen varlıkların miktarını ve değişimi göstermektedir. (sağ eksen)

Renkli çizgiler ise dönen

varlık kalemlerinin, dönen varlık içerisindeki paylarını göstermektedir. (sol

eksen)

İdeal olan senaryo

kahverengi barın düzenli bir şekilde artmasıdır.

Ticari alacakların azalma

eğiliminde olması şirketin tahsilat yaptığını veya satışların azaldığını

göstermektedir.

Stoklardaki değişim

hammadde ve mamül stoklarının arttığını veya azaldığını gösterir. Bazen artması

bazen azalması olumludur.

Bence ideal olan senaryo

üçünün birbirine dengeli olmasıdır. Stokların artması ve alacakların artması

satışların arttığını işaret edebilir, şirketin faaliyetleri hareketlenmiştir.

Nakit ve benzerinin çok yüksek seviyede olması paranın hantal bir şekilde

beklediğini gösterir. Şirket bir kriz beklentisinde nakitlerini arttırma

eğiliminde olabilir.

Yorum: Şirketin dönen varlıkları nominal olarak GYAD’a göre %15 artmış (+). GYAD’a

göre: ticari alacakların toplam dönen varlıklara oranı 5 puan azalmış (+),

stokların oranı 3 puan artmış (*), nakit ve benzerlerinin oranı değişmemiş (-).

Finansal borçlar artmış ancak eldeki nakit artmamış.

Genel görünüm > Nötr-Olumsuz

VADELER

KORDS’in 2020/3

bilançosuna göre alacak tahsil ve borç ödeme süresi aşağıdaki gibidir.

Alacak tahsil süresi ne

kadar kısa ise o kadar iyidir. Borç ödeme süresi de ne kadar uzunsa o kadar

iyidir diyebiliriz.

Yorum: Alacak tahsil süresi GYAD’a göre artmış (-), borç ödeme vadesi bir miktar

artmış (+) Şirketin alacak tahsil süresi ile borç ödeme süresi arasında negatif

yönde fark bulunuyor.

Genel görünüm > Nötr -

Olumsuz

FİNANSMAN ve VERGİ GİDERİ

KORDS’in 2020/3

bilançosuna finansman ve vergi giderleri aşağıdaki gibidir.

Finansman giderinin düşük

olmasını veya düşme trendinde olmasını dileriz. Şirketin faaliyetleri sonu elde

ettiği karın ne kadarını borç sebebiyle faiz ödemelerine kaptırdığını anlarız.

Bazı durumlarda nakit zengini şirketler finansman geliri yazarlar. Eğer kırmızı

çizgi sıfırın altındaysa demek ki finansman geliri vardır. Bu durumda net kar

rakamı bundan pozitif etkilenir.

Eğer son çeyrek rakamı

bir önceki çeyreğe göre düşmüşse, geçen senenin aynı çeyreğine göre pozitif

yönde; artmışsa negatif yönde değişim var demektir.

Mavi çizgi şirketin vergi

gelir-gider rakamını gösterir. Eğer şirket herhangi bir vergi teşviği almıyorsa

ve kar elde ediyorsa verginin sıfırın üzerinde olması beklenir. Sadece vergi

sıfır çizgisinin altındaysa detaylı incelemek faydalı olacaktır. Vergi teşviği

ise kapsamı nedir, ne kadar sürecek, şirket yatırım mı yapmış vs. gibi.

Yorum: KORDS’nın finansal borçlarıyla beraber finansman giderleri de artmıştır.

GYAD’da 41,8 mio TL olan finansman gideri bu dönem %20 artarak 49,4 mio TL’ye

çıkmıştır. Düşen kar ile birlikte de vergi gideri azalmış.

Genel görünüm > Olumsuz

FD / FAVÖK ve NET BORÇ / FAVÖK

KORDS’in 2020/3

bilançosuna göre FD / FAVÖK oranı aşağıdaki gibidir. (FD: Firma Değeri =

Şirketin piyasa değeri + Net Borç. FD / FAVÖK’ün düşük olması kural olarak

şirketin ucuz olduğunu gösterir.)

Tabloda aynı zamanda Net

Borç / FAVÖK oranını da görebilirsiniz. Net Borç / FAVÖK ne kadar düşük olursa şirketin

de o kadar az borç riski olacağı anlamına gelmektedir.)

Yorum: KORDS’nın FD/FAVÖK rasyosu geçtiğimiz yıllara göre yükselmiş gözüküyor.

Bunun en büyük sebebi artan net borca rağmen artayan FAVÖK’tür. Şirket mevcut

seviyesiyle en yüksek FD/FAVÖK rasyosuna ulaşmış gözüküyor. Bu sebeple şirketin

pahalı olduğunu söyleyebiliriz. Diğer yandan artan net borç ve artmayan FAVÖK

net borç / favök rasyosunu 3,68 ile son beş yılın en yüksek seviyesine

çıkarmış. Benim kriterlerime göre oldukça yüksek.

Genel görünüm > Olumsuz

SATIŞ GELİRLERİ / FD

KORDS’in 2020/3

bilançosuna göre yıllıklandırılmış Satış Gelirleri / Firma Değeri ilişkisi

aşağıdaki gibidir.

Yorum: KORDS’nin geçmiş yıllarda firma değeri ve yıllık satış rakamı birbirine

yakın seviyelerde seyretmiş. Mevcut durumu da bu seviyeye yakın gözüküyor.

Ancak şirketin piyasa değerinden daha fazla net borcu olduğunu unutmayalım.

Genel görünüm > Nötr

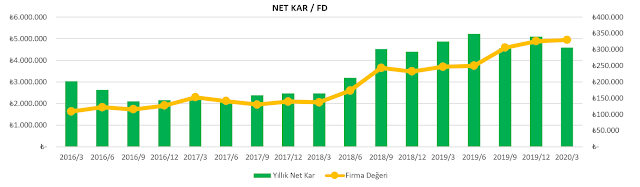

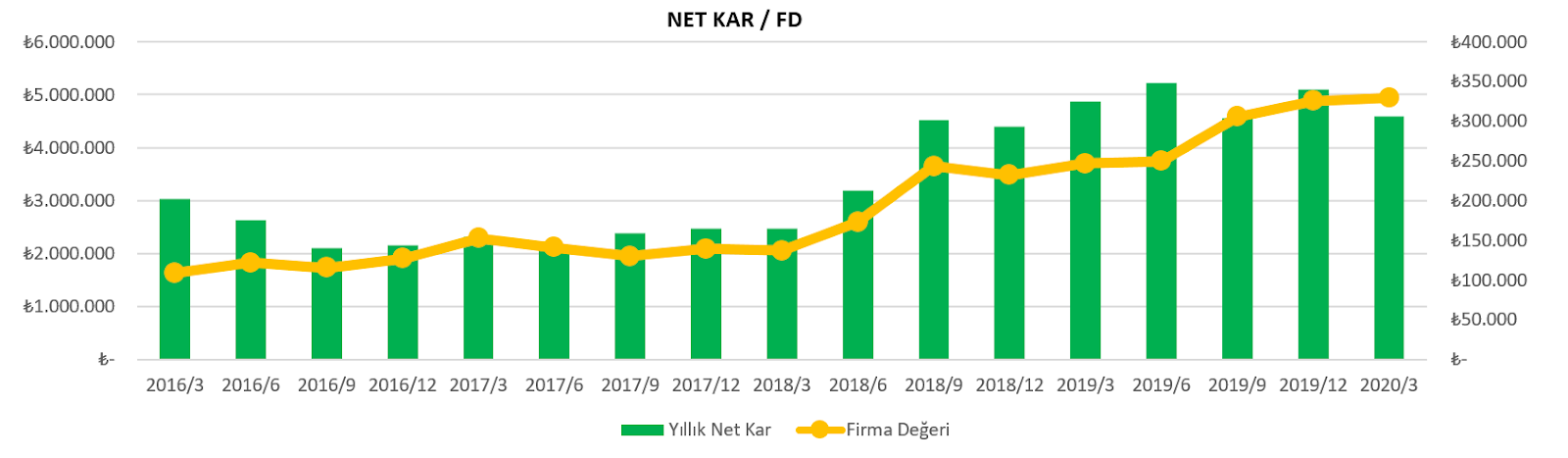

NET KAR / FD

KORDS’in 2020/3

bilançosuna göre Yıllık Net Kar / FD ilişkisi aşağıdaki gibidir.

Firma değeri turuncu

renkli çizgi (sol eksen), yeşil renkli çubuklar ise yıllık net kar rakamıdır

(sağ eksen).

Eğer kar marjları hızla

yukarı gitmiyorsa yeşil renkli çubuk ile turuncu renkli çizginin çarpanlarının

korelasyon içerisinde artmasını bekleriz.

Yorum: KORDS’nın son 5 yıllık FD / Net kar çarpanı 12,34 seviyesindedir.

Şirketin mevcut FD / Net kar çarpanı 13,58 seviyesindedir. Ancak şirketin

piyasa değerinden daha çok net borcu bulunduğu için şirketin mevcut çarpanını

pahalı bulduğumu söyleyebilirim.

Genel görünüm > Olumsuz

PD / DD

KORDS’in 2020/3

bilançosuna göre PD / DD oranı aşağıdaki gibidir. (ideal pd/dd oranı şirketin

özsermaye karlılığına göre değişebilmekle beraber teori olarak ne kadar düşükse

o kadar ucuzdur diyebiliriz.)

Yorum: KORDS’nın özsermayenin GYAD’a göre %15 artmasına rağmen PD/DD oranının 14

puan düştüğünü görüyoruz. Şirketin net borcunun artması ve kar marjlarının

düşmesiyle piyasa değeri yerinde saymış PD/DD oranı da son beş yılın dip

seviyesine yaklaşmıştır.

Genel görünüm > Olumsuz

YORUM

KORDS’nın 2020/3 dönemi

bilançosunu beğenmedim. Şirketin satışları, brüt karı, FAVÖK’ü, net karı ve dolayısıyla

tüm kar marjları düşmüş. Üstüne üstlük net borcu çok yüksek oranda artmış.

Önümüzdeki küresel

ekonomik krizden KORDS’nın sert etkileneceğini düşünüyorum. Özellikle havacılık

sektörü için yaptığı iş kolunda sert satış ve kar düşüşleri görmemiz mümkün.

Genel stratejim güzel

şirketleri ucuzken yakalamak, pozisyon açmak ve makul vade beklemek üzerine

kuruludur. Ancak KORDS’nın orta vadede güzel bir getiri sunacağını

düşünmüyorum. O sebeple kısa vadede portföyüme eklemeyi düşünmem.

Son olarak aşağıda son faaliyet raporunda veya

yatırımcı sunumunda belirtilen ve önemli gördüğüm noktaları paylaşmak

istiyorum.

“Kordsa, lastik

güçlendirme sektöründe yüksek teknolojiye sahip tesislerinde naylon 6.6, HMLS,

polyester, rayon ve aramid iplikleri işleyerek araç lastiklerine esneklik ve

mukavemet sağlayan kord bezi ve tek kord üretimi yapmaktadır.”

“Kordsa dünyada her üç

otomobil lastiğinden birini, her üç uçak lastiğinden ikisini güçlendirmektedir.”

“Kordsa,

Avrupa-Ortadoğu-Afrika bölgesinde naylon kord bezi ve polyester kord bezi

üretiminde pazar lideridir. Asya-Pasifik bölgesinde ise naylon kord bezi ve

polyester kord bezi üretiminde Kordsa ikinci büyük üretici konumundadır. Güney

Amerika’daki tek polyester ve kord bezi üreticisi olan Kordsa, Kuzey Amerika’da

lider naylon kord bezi üreticisidir.”

“Naylon 6.6 ve HMLS

polyester iplik pazarının liderlerinden olan Kordsa’nın iplik portföyü temel

uygulama alanları arasında kord bezi, dayanıklı tekstiller, endüstriyel bezler,

chafer bezi, tek kord ve ipler yer almaktadır. T728® markalı Naylon 6.6

iplikler 50 yılı aşkın süredir binek araç lastiklerinde müşterilerimizin

güvenini kazanmıştır. Benzer şekilde T802® markası ile Kordsa global uçak

lastiği güçlendirme pazarında liderliğini sürdürmektedir.”

Saygılar

Ellerinize sağlık harikasınız

YanıtlaSil