ALKIM 2020/3 Bilanço ve Hisse Analizi

Başta belirtmeliyim ki aşağıdaki

çalışmalar son açıklanan bilançolar ve faaliyet raporu üzerinden çıkardığım

tablolar ve yorumlardır. Görüşler kişisel görüşlerimdir. Kesinlikle yatırım

tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir.

Yazının yazıldığı tarihte ALKIM

şirketinde herhangi bir yatırımım bulunmamaktadır. Yazdıklarım bu kapsamda

değerlendirilmelidir.

Merhabalar,

Bugün sizlerle ALKIM’ın son

açıkladığı 2020/3 dönemi bilançosu üzerinden oluşturduğum analizleri paylaşmak

istiyorum.

Bu blog tasarımı yeni, umarım beğenirsiniz. :) Sol üst köşeden geri tuşuna basarak anasayfaya gidebilir, hamburger menünün içerisinde şirketlere tıklayarak diğer şirketler için yazdığım yazılara ulaşabilirsiniz.

Blogu ve analizleri tek

yönlü kendi bulduğum bilgileri paylaştığım bir yere döndürmekten ziyade hep

beraber doğru bilgiye ulaşabileceğimiz bir platforma dönüştürmek istiyorum. Ben

de birçoğunuz gibi küçük yatırımcıyım. Faaliyet raporunu okuyarak anlamaya

çalışıyorum. Bunun bir adım ötesi, anlayamadığımız detaylar ile ilgili şirketin

yatırımcı ilişkileri ile iletişime geçmek veya internette detaylı araştırma

yaparak işin aslını daha iyi öğrenmektir. Lütfen kendiniz de bir şekilde

bilgiye ulaşırsanız yorum olarak belirtin ki hep beraber faydalanalım.

Yorumlarımda ve

analizlerimde hata yapıyor olabilirim. Lütfen böyle bir durumda da düşüncelerinizi

yorum olarak belirtin.

Tabloları şirketin KAP’ta

açıkladığı rakamlar üzerinden hesaplıyorum. Herhangi bir excel hatası olabilir.

Aynı şekilde tablolarda bir yanlışlık fark edersiniz lütfen KAP’ın veya aracı

kurumların sitesinden kontrol ederek beni uyarın. Ben de en kısa sürede

düzeltirim. Kimseyi yanlış yönlendirmeyelim.

Şimdi grafiklerle inceleyelim:

(Grafiklerin üzerine

tıkladığınızda daha büyük görüntüleyebilirsiniz)

SATIŞLAR

ALKIM 2020/3 döneminde

çeyreklik olarak 170 mio TL hasılat gerçekleştirmiş, yıllık satış hasılatı ise 688

mio TL’ye ulaşmıştır.

Çeyreklik hasılat geçen

senenin aynı çeyreğine göre %2 azalmış, yıllık bazda ise %6,43 artmıştır.

Aşağıda dönemsel olarak

yıllık satışların artışı, enflasyon ve satışların reel artışı gösterilmektedir.

Kırmızı çizgi enflasyon,

yeşil çizgi satışların artışı, mavi çizgi ise enflasyon etkisi arındırılmış reel

satış artışıdır. İdeal olan mavi çizginin mümkün olduğunca sıfır çizgisinden

yukarıda olmasıdır. 2016 satışlarını 2015 ile karşılaştıramadığım için ilk dört

dönem satış değişimi boştur.

Yorum: ALKIM GYAD’a göre satışlarını düşürmüştür. Yıllık bazda ise satışlar

sadece %6 artmıştır. Satışların yıllık bazda reel değişimi -%5’tir. > Olumsuz

BRÜT KAR

ALKIM 2020/3 döneminde

çeyreklik olarak 50 mio TL brüt kar elde etmiş, yıllık brüt kar ise 205 mio TL

seviyesinde gerçekleşmiştir.

Çeyreklik brüt kar geçen

senenin aynı çeyreğine göre %7,5 artmış, yıllık olarak ise %9,5 artmıştır.

Brüt kar marjı çeyreklik

bazda %29 olmuş. (Önceki çeyrek: %30; Geçen sene aynı çeyrek: %27)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Çeyreklik satışların bir miktar gerilemesine rağmen brüt kar marjdaki

artış ile beraber artış göstermiştir. Bu durum şirketim üretim maliyetlerini

düşürdüğünü veya satış fiyatlarını arttırabildiğini (kur etkisi de olabilir)

göstermektedir. > Olumlu

FAVÖK

ALKIM 2020/3 döneminde

çeyreklik olarak 41 mio TL FAVÖK elde etmiş, yıllık FAVÖK ise 173 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik FAVÖK rakamı

geçen senenin aynı çeyreğine göre %9,43 artmış, yıllık olarak ise %12,65

artmıştır.

FAVÖK marjı çeyreklik

bazda %24 olmuş. (Önceki çeyrek: %26; Geçen sene aynı çeyrek: %21)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Şirket brüt kar marjındaki iyileşmeye ek olarak genel yönetim giderlerini

de iyi yöneterek FAVÖK marjını daha iyi oranda arttırmıştır. Genel yönetim

giderleri GYAD’a göre 0,5 mio TL azalmıştır. > Olumlu

NET KAR

ALKIM 2020/3 döneminde

çeyreklik olarak 34 mio TL net kar açıklamış, yıllık net kar ise 139 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik net kar rakamı

geçen senenin aynı çeyreğine göre %30 artmış, yıllık olarak ise %37 artmıştır.

Net kar marjı çeyreklik

bazda %20 olmuş. (Önceki çeyrek: %27,58; Geçen sene aynı çeyrek: %15)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Net kar artışı bürt kar ve FAVÖK’e kıyasla çok daha hızlı artmıştır. Bunun

en büyük sebebi diğer faaliyet gelirlerinde (Alacaklar ve satıcı hesapları kur

farkı geliri) GYAD’a göre gerçekleşen 9,5 mio TL’lik artıştır. Bunlar bir

seferlik karlar olabilir, dolayısıyla dikkat etmek lazım. Şirketin finansman

giderleri geçen seneye göre çok hızlı artmıştır GYAD: 0,5 mio TL, bu dönem 2

mio TL. Bu dikkat çekicidir. Vergi giderinde de net kara paralel 1,7 mio TL’lik

artış gözükmektedir, normaldir. Her ne olursa olsun net karın çok güzel

seviyede artmış olması sebebiyle > Olumlu

KAR MARJLARI

Çeyreklik ve yıllık kar

marjları aşağıdaki gibidir.

Yorum: Çeyreklik marjlar bir önceki çeyreğe göre yatay olmasına rağmen geçen

seneni üzerindedir. Tarihsel zirvelerine yakın seviyedir. Yıllık kar marjları

da artış eğilimindedir. > Olumlu

ROE & ROA

ROE: Özsermaye karlılığı

ROA: Toplam Aktif Karlılığı

Yıllıklandırılmış net kar

rakamlarıyla hesaplanmış karlılık oranları aşağıdaki gibidir. Ne kadar yüksekse

o kadar güzeldir.

Yorum: Özsermayedeki %7’lik artışa rağmen kar artışıyla birlikte ROE marjı

korunmuş ki çok güzel seviyede gözükmektedir. ROA seviyesi de ideal

seviyededir. Şirket karlı bir şirket gözükmektedir. > Olumlu

CARİ ORAN ve NAKİT ORAN

ALKIM’in 2020/3

bilançosuna göre cari oranı aşağıdaki gibidir. (ideal seviye 2 olmakla beraber,

1,30 ve üzeri bir rakam da olumludur)

Tabloda aynı zamanda

nakit oranı da görebilirsiniz. Şirketin kısa vadeli borçlarını kasadaki parayla

ne kadar kolay ödeyip ödemeyeceğini gösterir. (ideal seviye 1’e yakın olmakla

birlikte, 1’in yukarısında olması da şirketin faaliyet alanları ile ilgili

herhangi bir sebeple yatırım yapmadığı anlamına gelebilir.)

Yorum: ALKIM’nın cari ve nakit oranı zaten çok iyi bir seviyedeymiş daha da iyi

bir seviyeye yükselmiş. Şirketin herhangi bir borç veya nakit döndürme

sıkıntısı gözükmemektedir. > Olumlu

FD / FAVÖK ve NET BORÇ / FAVÖK

ALKIM’in 2020/3

bilançosuna göre FD / FAVÖK oranı aşağıdaki gibidir. (FD: Firma Değeri =

Şirketin piyasa değeri + Net Borç. FD / FAVÖK’ün düşük olması kural olarak

şirketin ucuz olduğunu gösterir.)

Tabloda aynı zamanda Net

Borç / FAVÖK oranını da görebilirsiniz. Net Borç / FAVÖK ne kadar düşük olursa şirketin

de o kadar az borç riski olacağı anlamına gelmektedir.)

Yorum: ALKIM’ın son dönemde piyasa değeri çok hızlı artmış ancak buna rağmen

FAVÖK rakamı çok daha yavaş artmış bu sebeple şirketin FD/FAVÖK rasyosu arşa

yükselmiş. Bu oran tarihsel ortalamalarının epey üzerinde. Bu durumda şirketin

pahalı olduğu yorumunu yapabiliriz. Şirketin net borcu olmadığı hatta net

fazlası olduğu için net borç / favök rasyosu eksi seviyelerdedir. > Nötr-Olumsuz

FİNANSMAN ve VERGİ GİDERİ

ALKIM’in 2020/3

bilançosuna finansman ve vergi giderleri aşağıdaki gibidir.

Finansman giderinin

(tabloda sağ eksen) düşük olmasını veya düşme trendinde olmasını dileriz.

Şirketin faaliyetleri sonu elde ettiği karın ne kadarını borç sebebiyle faiz

ödemelerine kaptırdığını anlarız. Tabloya bir de şirketin yıllık net karını

(tabloda sol eksen) ekledim. Finansman gideri 0 olsaydı net kar çizgisi daha

yukarıda olacaktı. Bazı durumlarda nakit zengini şirketler finansman geliri

yazarlar. Eğer mavi ve kırmızı barlar sıfırın altındaysa demek ki finansman

geliri vardır. Bu durumda net kar çizgisi bundan pozitif etkilenir.

İkinci tablo da şirketin

vergi gelir gider tablosudur. Eğer şirket herhangi bir vergi teşviği almıyorsa

ve kar elde ediyorsa verginin sıfırın üzerinde olması beklenir (tabloda sağ

eksen). Yine şirketin net kar çizgisini de ekledim. Kar arttıkça (tabloda sol

eksen) verginin de artması son derece doğaldır. Sadece vergi sıfır çizgisinin

altındaysa detaylı incelemek faydalı olacaktır. Vergi teşviği ise kapsamı

nedir, ne kadar sürecek, şirket yatırım mı yapmış vs. gibi.

Yorum: ALKIM’ın finansman gideri GYAD’a göre bir miktar artmış ancak dikkate

değer bir gider gözükmemektedir. Artış eğiliminde olmamasını bekleriz. Vergi

gideri de faaliyet karı ile birlikte artmış, son derece normaldir. > Nötr

PD / DD

ALKIM’in 2020/3

bilançosuna göre PD / DD oranı aşağıdaki gibidir. (ideal pd/dd oranı şirketin

özsermaye karlılığına göre değişebilmekle beraber teori olarak ne kadar düşükse

o kadar ucuzdur diyebiliriz.)

Yorum: Özsermayenin %7 artmasına rağmen piyasa değerini çok daha hızlı artması

sebebiyle PD/DD oranı tarihsel ortalamalarının üzerine çıkmış. Bu durumda

şirketin pahalı olduğunu söyleyebiliriz. > Olumsuz

KAYNAKLAR / VARLIKLAR

ALKIM’in 2020/3

bilançosuna göre aktiflerini hangi kaynaklarla döndürdüğü aşağıdaki gibidir.

Yeşil renkli çubuklar şirketin özsermayesinin toplam aktiflere oranıdır. Ne

kadar yüksek olursa şirketin o kadar az dış kaynak kullandığı anlamına gelir.

Kırmızı renkli çizgi

şirketin kısa ve uzun vadeli finansal borçlarının toplam aktiflere oranıdır. Ne

kadar düşük olursa şirketin o kadar az dış kaynağa ihtiyaç duyduğunu gösterir.

Sarı çizgi kısa vadeli finansal borçların, mavi çizgi de uzun vadeli finansal

borçların toplam aktiflere oranıdır.

İdeal senaryo, yeşil

renkli çubuğun %50 üzerinde olması, kırmızı renkli çizginin yeşil renkli

çubuğun tepe noktasının mümkün olduğunca aşağısında ve uzağında olması ve sarı

çizginin en altta olmasıdır. Bu şirketin risksiz bir biçimde borçlandığını ve

borçlarını uzun vadeye yaydığını dolayısıyla daha az finansal gidere

katlanacağını gösterir.

Şirketin hiç finansal

borcunun olmaması da büyüme konusunda isteksiz olduğunu gösterebilir.

Yorum: ALKIM toplam aktiflerinin %73’ünü özsermaye ile finanse etmektedir. Çok

çok güzel bir seviye şirketin herhangi bir dış kaynağa ihtiyaç duymadığını

söyleyebiliriz. Kısa vadeli finansal borçların oranı %1 düzeylerine düşmüş. Bu

şirketin borç sevmediğini gösteriyor. Özellikle bu kriz döneminde şirketin çok

sağlam olduğunu söyleyebiliriz. > Olumlu

SATIŞ GELİRLERİ / PD

ALKIM’in 2020/3

bilançosuna göre yıllıklandırılmış Satış Gelirleri / PD ilişkisi aşağıdaki

gibidir.

Yorum: ALKIM’ın satış gelirlerinde anlamlı bir yükseliş olmamasına rağmen piyasa

değeri çok çok hızlı bir şekilde artmıştır. Bu durumda şirketin pahalı olduğunu

söyleyebilirim. > Olumsuz

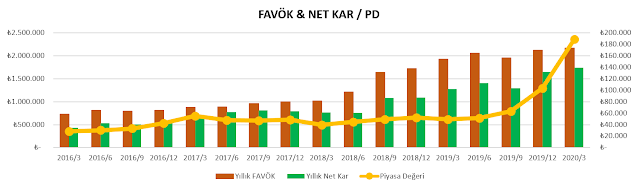

FAVÖK & NET KAR / PD

ALKIM’in 2020/3

bilançosuna göre FAVÖK ve Net Kar / PD ilişkisi aşağıdaki gibidir.

Kahverengi çubuk FAVÖK,

yeşil renkli çubuk net kardır. Yeşil renkli çubuğun kahverengi renkli çubuktan

uzun olması çok olağan değildir. Ya şirketin özkaynak yöntemiyle değerlenen yatırımlarından

karı vardır ya da bir sefere mahsus vergi, kur farkı vs. geliri yazmış olabilir.

Yorum: Şirketin yıllık FAVÖK - net kar rakamı ve piyasa değeri ilişkisine

bakarsak piyasa değerinin çok ilerisini fiyatladığını ve pahalı olduğunu

söyleyebiliriz. Bu arada piyasa değeri sol eksendedir, ve çok hızlı artınca

eşik düştüğü için favök ve net karın altında gibi gözükmüş, bu durum sizi

yanıltmasın. Önceki senelerle ilişkisine bakmak daha doğru olacaktır. > Olumsuz

ÖZSERMAYE / NET BORÇ / NET YPP

ALKIM’in 2020/3

bilançosuna göre Özsermaye / Net Borç ilişkisi aşağıdaki gibidir. (Yeşil olan

çizginin üstte olması koşuluyla kırmızı çizgiyle arasında ne kadar uzaklık

varsa o kadar olumludur diyebiliriz)

Mavi renkli çizgi Net YPP

(net yabancı para pozisyonu) çizgisidir. (Sıfır çizgisinin üzerinde olması

şirketin kur krizine karşı dirençli ve korunaklı olduğunu gösterir.)

Yorum: Özsermaye %7 artmış (+), net borç yatay seyretmiş ve hala ekside (+) ve

net ypp de yatay ve hala sıfırın üzerinde > Olumlu

FAALİYETLERDEN SERBEST NAKİT AKIŞI (SNA)

ALKIM’in 2020/3

bilançosuna göre çeyreklik (yeşil bar) ve yıllık (mavi çizgi) SNA aşağıdaki

gibidir.

Önemli not: Farklı serbest nakit akış formülleri olabiliyor. Bu tablodaki formül şirketin KAP’ta yayınladığı nakit akış tablosu üzerinden aldığım (İşletme Faaliyetlerinden Nakit Akışları) – (Yatırım Faaliyetlerinden Kaynaklanan Nakit Çıkışları) formülüyle hesaplıyorum.

Önemli not: Farklı serbest nakit akış formülleri olabiliyor. Bu tablodaki formül şirketin KAP’ta yayınladığı nakit akış tablosu üzerinden aldığım (İşletme Faaliyetlerinden Nakit Akışları) – (Yatırım Faaliyetlerinden Kaynaklanan Nakit Çıkışları) formülüyle hesaplıyorum.

OFNA TRENDİ

ALKIM’in 2020/3

bilançosuna göre çeyreklik OFNA (operasyonel faaliyetlerden nakit akışı) trendi

aşağıdaki gibidir. (Artma eğiliminde olmasını bekleriz)

Kahverengi çizgi FAVÖK

çizgisidir. Eğer yeşil ve kahverengi çizgi birbirine paralel değilse ya

şirketin özkaynak yöntemiyle değerlenen yatırımlarından karı veya zararı vardır

ya da bir sefere mahsus vergi, kur farkı vs. geliri veya gideri yazmış

olabilir.

NİS DEĞİŞİM TRENDİ

ALKIM’in 2020/3

bilançosuna göre çeyreklik bazda NİS (net işletme sermayesi) trendi aşağıdaki

gibidir. Aşağıdaki grafikte net işletme sermayesinin bir önceki çeyreğe göre

değişim trendi görülmektedir. Dolayısıyla artış göstermesi olumlu, düşüş

göstermesi olumsuzdur diyebiliriz.

Yorum: ALKIM net işletme sermayesi her ne kadar istemediğimiz bir şekilde

yükselmiş olsa da (ticari alacaklar %30 artmış (-), stoklar stoklar %36 artmış

(-), nakit %14 azalmış (-), kısa vadeli finansal borçlar %84 azalmış (+),

ticari borçlar %28 artmış (+)) yükselmesine şimdilik kötü diyemeyiz. > olumlu

YORUM

ALKIM 2020/3 döneminde

satışlar yerinde saysa da şirket kar marjlarını arttırmayı başarmış, olmayan

borçlarını daha da azaltmış ve finansal anlamda güçlü kimliğini sürdürmüştür.

Satışların artmasıyla birlikte marjlar korunursa şirket çok daha hızlı

büyüyebilir. Dolayısıyla bilançoyu ve şirketin mevcut yapısını çok beğendim.

Ancak şirketin şu anki mevcut piyasa değerini çok yüksek buldum.

Genel stratejim şirketi

ucuza hatta çok ucuza alıp makul vade beklemek olduğu için ALKIM’ı şu anlık

portföyüme almayı düşünmem. İleride bir gün ucuzlar ise mutlaka düşüneceğim bir

hisse olacaktır.

Aşağıda son faaliyet raporunda belirtilen ve

önemli gördüğüm noktaları paylaşmak istiyorum.

“Alkim’in ana üretim

konuları olan sodyum sülfat, sodyum klorür, magnezyum bileşenleri ve krom uzun

süreli işletme ruhsatlarına sahip olunan göl ve yer altı madenlerinden

üretilmektedir.”

“Bütün işletmelerimizde

toplam sodyum sülfat üretim kapasitemiz 420.000 Ton/Yıl’dır.”

“Leonit üretim

kapasitemiz: 5.000 Ton/Yıl’dır. Leonit üretimi ile bir ilke imza atan Alkim

Kimya, Tarım ve Köy İşleri Bakanlığı’ndan “Organik Tarıma Uygunluk Sertifikası”

almıştır.”

“Sodyum sülfat, deterjan

ve cam endüstrisi başta olmak üzere, kâğıt, tekstil boyama ve hayvan yemi

sektörlerinde kullanılan çok önemli bir hammaddedir. Toz deterjan imalatında

vazgeçilmez bir içeriktir ve çamaşır deterjanlarının formüllerinde esasen dolgu

maddesi olarak bulunur.”

“Kağıt sektöründe sodyum

sülfat, kağıdın hammaddesi olan selüloz imalatında; elyafın pişirilmesinde

kullanılan en önemli hammaddedir. Cam endüstrisinde ise cam hamuru üretiminde

kritik bir fonksiyonu vardır. Tekstil sektöründe sodyum sülfat kullanımı ise

boyanın kumaşa homojen biçimde geçmesini sağlamaktadır.”

“Alkim Alkali Kimya

A.Ş.’nin daimi müşterileri ülkemizdeki tüm deterjan üreticileridir. (Unilever,

Türk Henkel, Procter & Gamble, Hayat Kimya, ABC,…)”

“Dış pazarda ise;

Ukrayna, Romanya, Bulgaristan, Yunanistan, Lübnan, Batı ve Güney Afrika, Kongo,

Fil Dişi Sahili, Angola, Orta Amerika’daki bazı ülkeler, Fas, Cezayir ve

Mısır’daki cam ve deterjan fabrikaları direkt daimi müşterileridir. İç tüketime

bağlı olarak üretimimizin yaklaşık %17’si ihraç edilmiştir.”

“Türkiye ve yakın coğrafya ülkelerindeki (yüksek

kalitede ve doğal sodyum sülfat) tek imalatçı olarak pazardaki baskın pozisyonu

ile tartışmasız pazarın lideri konumundadır.”

“Avrupa’da üretilen

sodyum sülfatın %69’u deterjan imalatçıları tarafından tüketilmektedir. Ayrıca

üretilen sodyum sülfatın %9’unu kimya sanayi, %8’ini cam sektörü, %4’ünü

tekstil sektörü ve %3’ünü de kâğıt sektörü tüketmektedir. Toplam üretimin %7’si

ise diğer sektörler tarafından tüketilmektedir.”

“Alkim Kağıt Sanayi ve

Ticaret A.Ş. yazı kağıdı üretimi alanında Türkiye’nin önemli bir üreticisidir.

1.hamur, kuşe ve fotokopi kağıdı üreten Alkim Kağıt basın ve ambalaj sanayine

hizmet vermektedir. İzmir Kemalpaşa Organize Sanayi Bölgesinde 79.440 m2’lik

bir alan üzerine kurulan Türkiye’nin en modern birinci hamur yazı tabı – kuşe

kağıt tesislerimiz; teknolojik mükemmelliği ile Avrupa’daki pek çok tesis ile

boy ölçüşebilecek durumdadır.”

Saygılar

Gerçekten ben de beğendim gelen bilançoyu ama biraz pahalı gibi sanki.

YanıtlaSil