ARCLK 2020/3 Bilanço ve Hisse Analizi

Başta belirtmeliyim ki aşağıdaki

çalışmalar son açıklanan bilançolar ve faaliyet raporu üzerinden çıkardığım

tablolar ve yorumlardır. Görüşler kişisel görüşlerimdir. Kesinlikle yatırım

tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir.

Yazının yazıldığı tarihte ARCLK

şirketinde herhangi bir yatırımım bulunmamaktadır. Yazdıklarım bu kapsamda

değerlendirilmelidir.

Merhabalar,

Bugün sizlerle ARCLK’ın son

açıkladığı 2020/3 dönemi bilançosu üzerinden oluşturduğum analizleri paylaşmak

istiyorum.

Bu zamana kadar birçok

şirket için değerlendirme yapmıştık. Göz atmak için sol üst köşedeki geri

tuşuna basarak anasayfaya dönebilir, yine sol üst köşeden hamburger menüsüne

tıklayarak şirket ve tarih bazlı önceki yazılara ulaşabilirsiniz.

Blogu ve analizleri tek

yönlü kendi bulduğum bilgileri paylaştığım bir yere döndürmekten ziyade hep

beraber doğru bilgiye ulaşabileceğimiz bir platforma dönüştürmek istiyorum. Ben

de birçoğunuz gibi küçük yatırımcıyım. Faaliyet raporunu okuyarak anlamaya

çalışıyorum. Bunun bir adım ötesi, anlayamadığımız detaylar ile ilgili şirketin

yatırımcı ilişkileri ile iletişime geçmek veya internette detaylı araştırma

yaparak işin aslını daha iyi öğrenmektir. Lütfen kendiniz de bir şekilde

bilgiye ulaşırsanız yorum olarak belirtin ki hep beraber faydalanalım.

Yorumlarımda ve

analizlerimde hata yapıyor olabilirim. Lütfen böyle bir durumda da düşüncelerinizi

yorum olarak belirtin.

Tabloları şirketin KAP’ta

açıkladığı rakamlar üzerinden hesaplıyorum. Herhangi bir excel hatası olabilir.

Aynı şekilde tablolarda bir yanlışlık fark edersiniz lütfen KAP’ın veya aracı

kurumların sitesinden kontrol ederek beni uyarın. Ben de en kısa sürede

düzeltirim. Kimseyi yanlış yönlendirmek istemem.

Şimdi grafiklerle inceleyelim:

(Grafiklerin üzerine

tıkladığınızda görseli daha büyük görüntüleyebilirsiniz)

SATIŞLAR

ARCLK 2020/3 döneminde

çeyreklik olarak 7.768 mio TL hasılat gerçekleştirmiş, yıllık satış hasılatı

ise 32.807 mio TL’ye ulaşmıştır.

Çeyreklik hasılat geçen

senenin aynı çeyreğine göre %12,54 artmış, yıllık bazda ise %15 artmıştır.

Aşağıda dönem bazında

yıllık satışların artışı, enflasyon oranı ve satışların reel artışı

gösterilmektedir.

Kırmızı çizgi enflasyon,

yeşil çizgi satışların artışı, mavi çizgi ise enflasyon etkisi arındırılmış reel

satış artışıdır. İdeal olan mavi çizginin mümkün olduğunca sıfır çizgisinden

yukarıda olmasıdır. 2016 satışlarını 2015 ile karşılaştıramadığım için ilk dört

dönem satış değişimi boştur.

Yorum: ARCLK hem çeyreklik olarak hem yıllık olarak satışlarını enflasyonun

üzerinde arttırmayı başarmıştır. Yıllık satışlar reel olarak %2,82 artmış. Daha

yüksek olması güzel olurdu tabii ki. Ancak bu kadar büyük ve oturmuş bir şirket

için makul bir artış diyebiliriz. > Olumlu

FAALİYET GİDERLERİ

ARCLK 2020/3 dönemi gelir

tablosuna göre satışların maliyeti ve genel yönetim giderleri aşağıdaki

gibidir.

Yeşil olan çizgi

çeyreklik satış (sağ eksen), kırmızı olan çizgi satışların maliyeti (sağ

eksen), turuncu barlar ise genel yönetim giderleridir (sol eksen).

İdeal senaryo yeşil

çizginin geçen senenin aynı dönemine göre artış eğiliminde olmasıdır. Kırmızı

çizgi ile yeşil çizginin arasında ne kadar fazla boşluk olursa şirketin brüt

kar marjı o kadar yüksek demektir. Aralarındaki boşluğun artış eğiliminde

olması ideal olandır.

Turuncu barların GYAD’a

göre sınırlı artışı, sabit kalması veya azalıyor olması ideal olandır.

Yorum: Yeşil çizgi GYAD’a göre yukarıda (+), yeşil ve kırmızı çizgi arasındaki

boşluk geçen seneye göre değişmemiş (*), turuncu bar GYAD’a göre satışlardan

daha hızlı armtış. (-) Genel görünüm > Nötr-Olumlu

BRÜT KAR

ARCLK 2020/3 döneminde

çeyreklik olarak 2.470 mio TL brüt kar elde etmiş, yıllık brüt kar ise 10.490 mio

TL seviyesinde gerçekleşmiştir.

Çeyreklik brüt kar geçen

senenin aynı çeyreğine göre %10 artmış, yıllık olarak ise %15 artmıştır.

Brüt kar marjı çeyreklik

bazda %31,80 olmuş. (Önceki çeyrek: %31,69; Geçen sene aynı çeyrek: %32,43)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Şirketin brüt karı satışlardan biraz daha az artmıştır. Bunun sebebi

çeyreklik marjda 0,6 puanlık düşüştür. Bunun sebebi ürün maliyetlerinin GYAD

ile karşılaştırıldığında göreceli olarak artmasıdır. > Nötr-Olumsuz

FAVÖK

ARCLK 2020/3 döneminde

çeyreklik olarak 657 mio TL FAVÖK elde etmiş, yıllık FAVÖK ise 3.301 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik FAVÖK rakamı

geçen senenin aynı çeyreğine göre %5,36 azalmış, yıllık olarak ise %13,67 artmıştır.

FAVÖK marjı çeyreklik

bazda %8,46 olmuş. (Önceki çeyrek: %9,79; Geçen sene aynı çeyrek: %10,06)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Brüt kardaki artış satışlardan daha azdı. FAVÖK ise GYAD’a göre düşmüş.

Bunun tek sebebi %17 artan genel yönetim giderleridir. Amortisman gideri %13

artmıştır.> Olumsuz

NET KAR

ARCLK 2020/3 döneminde

çeyreklik olarak 1.062 mio TL net kar açıklamış, yıllık net kar ise 3.887 mio

TL seviyesinde gerçekleşmiş.

Çeyreklik net kar rakamı

geçen senenin aynı çeyreğine göre %13,45 artmış, yıllık olarak ise %6 artmıştır.

Net kar marjı çeyreklik

bazda %3,29 olmuş. (Önceki çeyrek: %2,87; Geçen sene aynı çeyrek: %3,27)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: GYAD’a göre net kar brüt kardan daha fazla artmıştır. Bunun en büyük

sebebi %104 artan diğer faaliyet gelirleridir. Diğer faaliyet gelirleri genelde

kur farkından kaynaklanır. Sürdürülebilir değildir. Organik kar artışı olması

daha güzel olurdu. Şirketin özkaynak yöntemi ile değerlenen yatırımlarının karı

düşmüş, finansman giderleri de artmış. O sebeple > Olumsuz

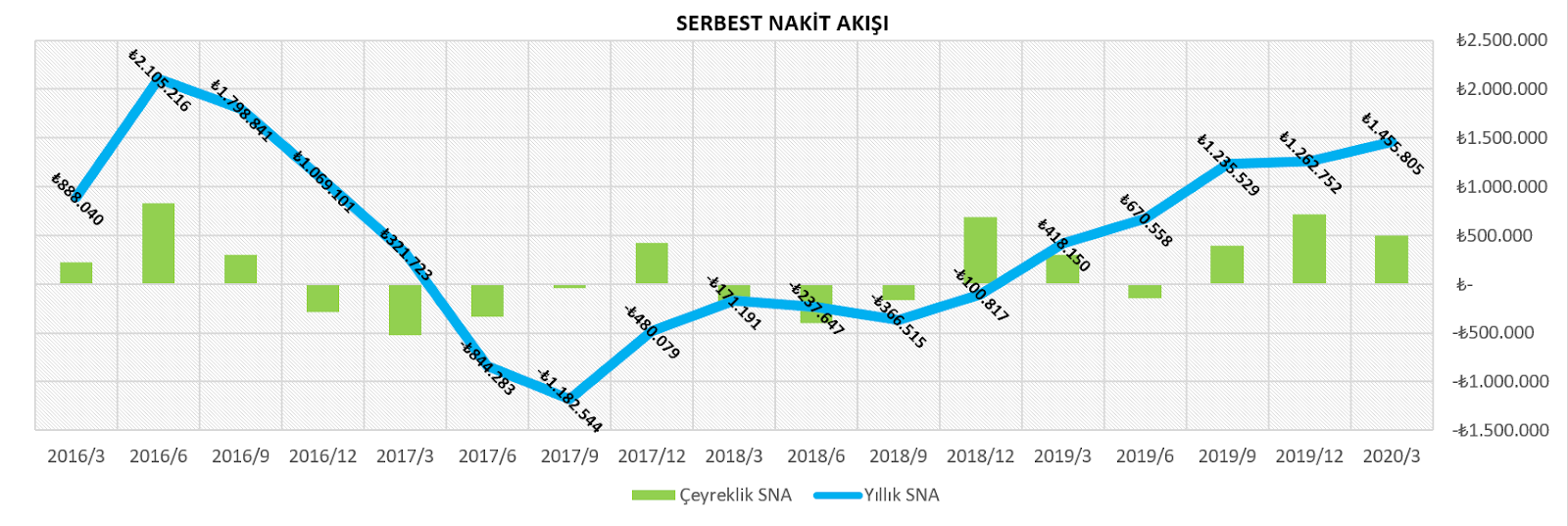

FAALİYETLERDEN SERBEST NAKİT AKIŞ

ARCLK 2020/3 döneminde

çeyreklik olarak 496 mio TL serbest nakit akış yaratmış, yıllık serbest nakit

akış ise 1.456 mio TL seviyesinde gerçekleşmiş.

Çeyreklik SNA rakamı

geçen senenin aynı çeyreğine göre %64 artmış, yıllık olarak ise %248 artmıştır.

SNA marjı çeyreklik bazda

%6,38 olmuş. (Önceki çeyrek: %8,51; Geçen sene aynı çeyrek: %4,38)

SNA marjı yıllık bazda %4,44

düzeyinde gerçekleşmiş. (Önceki çeyrek: %3,95; Geçen sene aynı çeyrek: %1,47)

Önemli not: Farklı serbest nakit akış formülleri olabiliyor. Bu tablodaki formül

şirketin KAP’ta yayınladığı nakit akış tablosu üzerinden aldığım (İşletme

Faaliyetlerinden Nakit Akışları) – (Yatırım Faaliyetlerinden Kaynaklanan Nakit Çıkışları)

formülüyle hesaplıyorum.

Yorum: Şirketin serbest nakit akış trendi yukarı yönlüdür ve artmaktadır. 2016

yılında varlık satışından gelen nakdi saymazsak en yüksek yıllık serbest nakit

akışına ulaşılmıştır. > Olumlu

KAR MARJLARI

Çeyreklik ve yıllık kar

marjları aşağıdaki gibidir.

Yorum: Çeyreklik ve yıllık kar marjları yatay seviyededir. > Nötr

ROE & ROA

ROE: Özsermaye karlılığı =

Yıllık Net Kar / Özsermaye

ROA: Toplam Aktif

Karlılığı = Yıllık Net Kar / Toplam Varlıklar

Yıllıklandırılmış net kar

rakamlarıyla hesaplanmış karlılık oranları aşağıdaki gibidir. Ne kadar yüksekse

o kadar güzeldir.

Yorum: Özsermayedeki artış ile net kardaki artış paralel olmuş o sebeple ROE

yatay; aynı şekilde toplam varlıkların artışı da net kar artışına paralel olmuş

o sebeple ROA da yatay seyretmektedir. Sektör ortalamasına bakmak faydalı

olacaktır ama oldukça düşük gözükmektedir. 2016’daki tek seferlik kar sebebiyle

yüksek görünen oran sizi yanıltmasın. Faaliyetlerden ROE %10-14 bandında

gözükmektedir. > Nötr-Olumsuz

CARİ ORAN ve NAKİT ORAN

ARCLK’in 2020/3

bilançosuna göre cari oranı aşağıdaki gibidir. (ideal seviye 2 olmakla beraber,

1,30 ve üzeri bir rakam da olumludur)

Tabloda aynı zamanda

nakit oranı da görebilirsiniz. Şirketin kısa vadeli borçlarını kasadaki parayla

ne kadar kolay ödeyip ödemeyeceğini gösterir. (ideal seviye 1’e yakın olmakla

birlikte, 1’in yukarısında olması da şirketin faaliyet alanları ile ilgili

herhangi bir sebeple yatırım yapmadığı anlamına gelebilir.)

Yorum: ARCLK’nın cari oranı gayet güzel bir seviyede ve bir miktar artmış

Herhangi bir işletme sermayesi sıkıntısı gözükmemektedir. Nakit oranı da artmış

ve güzel bir seviyededir. > Olumlu

ÖZSERMAYE / NET BORÇ / NET YPP

ARCLK’in 2020/3

bilançosuna göre Özsermaye / Net Borç ilişkisi aşağıdaki gibidir. (Yeşil olan

çizginin üstte olması koşuluyla kırmızı çizgiyle arasında ne kadar uzaklık

varsa o kadar olumludur diyebiliriz)

Mavi renkli çizgi Net YPP

(net yabancı para pozisyonu) çizgisidir. (Sıfır çizgisinin üzerinde olması

şirketin kur krizine karşı dirençli ve korunaklı olduğunu gösterir.)

Yorum: GYAD’a göre özsermaye enflasyona paralel %12 artmış (+), net borç enflasyona

paralel %12 artmış (-) ve net ypp yatay %193 azalmış (-) > Olumsuz

KAYNAKLAR / VARLIKLAR

ARCLK’in 2020/3

bilançosuna göre aktiflerini hangi kaynaklarla finanse ettiğini aşağıda

görmekteyiz. Yeşil renkli çubuklar şirketin özsermayesinin toplam aktiflere

oranıdır. Ne kadar yüksek olursa şirketin o kadar az dış kaynak kullandığı

anlamına gelir.

Kırmızı renkli çizgi

şirketin kısa ve uzun vadeli finansal borçlarının toplam aktiflere oranıdır. Ne

kadar düşük olursa şirketin o kadar az krediye ihtiyaç duyduğunu gösterir. Daha

az kredi önümüzdeki dönemde daha az finansman gideri yazılacağı anlamına gelir.

Sarı çizgi kısa vadeli finansal borçların, mavi çizgi de uzun vadeli finansal

borçların toplam aktiflere oranıdır.

İdeal senaryo, yeşil

renkli çubuğun %50 üzerinde olması, kırmızı renkli çizginin yeşil renkli

çubuğun tepe noktasının mümkün olduğunca aşağısında ve uzağında olması ve sarı

çizginin en altta olmasıdır. Bu şirketin risksiz bir biçimde borçlandığını ve

borçlarını uzun vadeye yaydığını dolayısıyla daha az finansal gidere

katlanacağını gösterir.

Şirketin hiç finansal borcunun olmaması da büyüme

konusunda isteksiz olduğunu gösterebilir.

Yorum: ARCLK son çeyrek itibariyle kaynaklarının %27’sini özsermaye ile finanse

eder konumdadır. (GYAD: %28) Finansal borçların oranı GYAD’a göre 1 puan artarak

%45 seviyesine gelmiştir. Finansal borçların büyük kısmı uzun vadeli finansal

borçlardan oluşsa da oranı yüksek buldum. Finansal borcun uzun vadeli olması

yatırım kaynaklı olabilir. Detaylı incelemek faydalı olacaktır. Genel görünüm >

Olumsuz

DÖNEN VARLIKLAR

ARCLK’in 2020/3

bilançosuna göre dönen varlıklar değişim tablosu aşağıdaki gibidir. Kahverengi

barlar dönen varlıkların miktarını ve değişimi göstermektedir. (sağ eksen)

Renkli çizgiler ise dönen

varlık kalemlerinin, dönen varlık içerisindeki paylarını göstermektedir. (sol

eksen)

İdeal olan senaryo

kahverengi barın düzenli bir şekilde artmasıdır.

Ticari alacakların azalma

eğiliminde olması şirketin tahsilat yaptığını veya satışların azaldığını

göstermektedir.

Stoklardaki değişim

hammadde ve mamül stoklarının arttığını veya azaldığını gösterir. Bazen artması

bazen azalması olumludur.

Bence ideal olan senaryo

üçünün birbirine dengeli olmasıdır. Stokların artması ve alacakların artması

satışların arttığını işaret edebilir, şirketin faaliyetleri hareketlenmiştir.

Nakit ve benzerinin çok yüksek seviyede olması paranın hantal bir şekilde

beklediğini gösterir. Şirket bir kriz beklentisinde nakitlerini arttırma

eğiliminde olabilir.

Yorum: Şirketin dönen varlıkları GYAD’a göre %14 artmış. GYAD’a göre; ticari

alacakların toplam dönen varlıklara oranı 1 puan azalmış (+), stokların oranı 2

puan azalmış (+), nakit ve benzerlerinin oranı da 2 puan artmıştır (+). > Olumlu

VADELER

ARCLK’in 2020/3

bilançosuna göre alacak tahsil ve borç ödeme süresi aşağıdaki gibidir.

Alacak tahsil süresi ne

kadar kısa ise o kadar iyidir. Borç ödeme süresi de ne kadar uzunsa o kadar

iyidir diyebiliriz.

Yorum: Alacak tahsil süresi GYAD’a göre bir miktar artmış (-), borç ödeme vadesi

de bir miktar artmıştır. (+) Borç ödeme süresinin tahsilat süresinden fazla

olması (-). > Nötr-Olumsuz

FİNANSMAN ve VERGİ GİDERİ

ARCLK’in 2020/3

bilançosuna finansman ve vergi giderleri aşağıdaki gibidir.

Finansman giderinin düşük

olmasını veya düşme trendinde olmasını dileriz. Şirketin faaliyetleri sonu elde

ettiği karın ne kadarını borç sebebiyle faiz ödemelerine kaptırdığını anlarız.

Bazı durumlarda nakit zengini şirketler finansman geliri yazarlar. Eğer kırmızı

çizgi sıfırın altındaysa demek ki finansman geliri vardır. Bu durumda net kar

rakamı bundan pozitif etkilenir.

Eğer son çeyrek rakamı

bir önceki çeyreğe göre düşmüşse, geçen senenin aynı çeyreğine göre pozitif

yönde; artmışsa negatif yönde değişim var demektir.

Mavi çizgi şirketin vergi

gelir-gider rakamını gösterir. Eğer şirket herhangi bir vergi teşviği almıyorsa

ve kar elde ediyorsa verginin sıfırın üzerinde olması beklenir. Sadece vergi

sıfır çizgisinin altındaysa detaylı incelemek faydalı olacaktır. Vergi teşviği

ise kapsamı nedir, ne kadar sürecek, şirket yatırım mı yapmış vs. gibi.

Yorum: ARCLK’in çeyreklik finansman gideri GYAD’a göre %20 artmıştır (-).

Çeyreklik vergi gideri de net kardan fazla %40 artmıştır (-). > Olumsuz

FD / FAVÖK ve NET BORÇ / FAVÖK

ARCLK’in 2020/3

bilançosuna göre FD / FAVÖK oranı aşağıdaki gibidir. (FD: Firma Değeri =

Şirketin piyasa değeri + Net Borç. FD / FAVÖK’ün düşük olması kural olarak

şirketin ucuz olduğunu gösterir.)

Tabloda aynı zamanda Net

Borç / FAVÖK oranını da görebilirsiniz. Net Borç / FAVÖK ne kadar düşük olursa şirketin

de o kadar az borç riski olacağı anlamına gelmektedir.)

Yorum: Şirketin FD/FAVÖK rasyosu tarihsel ortalamasının altında gözüküyor. Artan

net borç ve o kadar artmayan FAVÖK ile birlikte net borç / favök rasyosu artmıştır.

Net borç / FAVÖK rasyosu bir miktar yüksek gözükmektedir. Geçtiğimiz senelerde

daha yüksek seviyeleri de görmüş. Bu tabloya göre ARCLK’in ucuz kaldığını

söyleyebiliriz. > Olumlu

SATIŞ GELİRLERİ / FD

ARCLK’in 2020/3

bilançosuna göre yıllıklandırılmış Satış Gelirleri / Firma Değeri ilişkisi

aşağıdaki gibidir.

Yorum: ARCLK’nin satış gelirlerini ve firma değerini önceki yıllarla

karşılaştırdığımızda şirketin ucuz kaldığı gözükmektedir. Aslında kar

marjlarında ve net borç da ekstra bir kötüye gidişat gözükmüyor. Bu kadar ucuz

kalmasının sebebini genel yabancı satışı ve marka değerine ödenen ücretin

azaldığı ile açıklayabiliyorum. Ne zaman eski rasyolarına döner bende cevabı

yok. > Olumlu

FAVÖK & NET KAR / PD

ARCLK’in 2020/3

bilançosuna göre FAVÖK ve Net Kar / PD ilişkisi aşağıdaki gibidir.

Piyasa değeri turuncu

renkli çizgidir (sol eksen). Kahverengi çubuk FAVÖK (sağ eksen), yeşil renkli

çubuk net kardır (sağ eksen). Yeşil renkli çubuğun kahverengi renkli çubuktan

uzun olması çok olağan değildir. Ya şirketin özkaynak yöntemiyle değerlenen yatırımlarından

karı vardır ya da bir sefere mahsus varlık satışı, vergi, kur farkı vs. karı yazmış

olabilir.

Yorum: Bir yukarıda açıkladığım aynı sebeple şirket ucuz kalmış gözüküyor. 2016

ve 2017 senesinde şirket yaklaşık FAVÖK x 10 fiyata satılırken bu oran 2020/3

döneminde 3’e düşmüş. Evet bir miktar net borç artmış fakat bu kadar ucuz

kalmasını sağlayacak bir artış göremedim. Marka değerine ödenen ücret azalmış

gözüküyor. > Nötr-Olumlu

PD / DD

ARCLK’in 2020/3 bilançosuna

göre PD / DD oranı aşağıdaki gibidir. (ideal pd/dd oranı şirketin özsermaye

karlılığına göre değişebilmekle beraber teori olarak ne kadar düşükse o kadar

ucuzdur diyebiliriz.)

Yorum: Özsermayenin GYAD’a göre %12 artmasına rağmen piyasa değerinin %12’den az

artması sebebiyle PD/DD oranı düşmüştür. PD/DD oranı tarihi diplerindedir. Bu

durum şirketin ucuz kaldığını göstermektedir. > Olumlu

YORUM

ARCLK’nin 2020/3 dönemi

bilançosunda ekstra bir hikaye görmedim. Satışlar, karlar, özsermaye ve net borç

benzer oranlarda artmış; kar marjları yatay seyretmiş.

Şirket ucuz gözüküyor

evet ama bunun sebebi şirketin durumunun kötüleşmesi veya beklentilerin

bozulması değil marka değerine ödenen hayali ücretin ödenmemeye başlanması gibi

geldi bana. Dün VESBE şirketini incelemiştik. Onun çarpanları daha düşüktü.

ARCLK’in çarpanlarının daha yüksek olmasının sebebi yüksek marka değerinin

olmasıdır. Şu anda yatırımcılar markaya o parayı ödemek istemiyor gözüküyor. Bu

da bana göre yabancı yatırımcı oranının azalmasıyla birebir ilişkilidir.

Genel stratejim şirketi

ucuz mümkünse çok ucuz alıp beklemek üzerine kuruludur. Şu an ARCLK’de pozisyon

açmayı kısa vadede düşünmem. Çünkü markaya para ödeyen yatırım havasının ne

zaman geri döneceğini kestiremiyorum. Fiyatlar da bir miktar daha aşağı geliş

görürsem bir miktar pozisyon açmayı düşünebilirim ama acele etmem.

Beyaz eşya sektörünün

salgından çok derin etkileneceğini düşünmüyorum. Düğünler ve hayat bitmedikçe

beyaz eşyaya ihtiyaç bitmez, sadece ötelenir diye düşünmekteyim. Ucuz para ve

kredi döneminde bence ARCLK gibi öncü ve güçlü bir marka da satışlarını

arttırmayı başaracaktır. Tabii ki ikinci çeyrek satışlarında bir miktar düşüş

göreceğiz. Üçüncü ve sonraki çeyrekler için konuşmaktayım.

Son olarak aşağıda son faaliyet raporunda veya

yatırımcı sunumunda belirtilen ve önemli gördüğüm noktaları paylaşmak

istiyorum.

“Adetsel bazda toptan

satışları izleyen Türkiye Beyaz Eşya Sanayicileri Derneği verilerine göre, buzdolabı,

derin dondurucu, çamaşır makinesi, çamaşır kurutma makinesi, bulaşık makinesi

ve fırından oluşan 6 ana ürün grubunda Türkiye beyaz eşya pazarı önceki yılın

ilk 3 aylık dönemine göre %11,2 oranında büyümüştür. Aynı dönemde Arçelik A.Ş

toptan beyaz eşya satışları ise %5,8 oranında büyüyerek Türkiye beyaz eşya

pazarındaki liderliğini sürdürmektedir.”

“Ocak-Şubat 2020

döneminde, Batı Avrupa beyaz eşya pazarı, adet bazında %2,5 büyüme

kaydetmiştir. Almanya %4,2, İspanya %8,0, Avusturya %0,5, Belçika %3,8, İtalya

%5,0 büyürken; İngiltere %0,9, Fransa %1,0 oranında küçülmüştür. Beko markası

Ocak-Şubat 2020 döneminde, Batı Avrupa pazarı toplamında, adet bazlı pazar

payında ikinci sırada yer almaya devam etmiştir.”

“Ocak-Şubat 2020

döneminde, Doğu Avrupa’nın en büyük pazarı olan Rusya’da, %14,1 büyüme görülürken,

diğer büyük pazarlar olan Polonya’da %7,0, Romanya’da %3,1 büyüme gözlenmiştir.

Bölgenin önemli pazarı olan Ukrayna’da ise %15,7 büyüme gerçekleşmiştir. Beko

markası Ocak-Şubat 2020 döneminde, Doğu Avrupa pazarı toplamında, adet bazlı

pazar payında birinci sırada yer almıştır.”

“Ülke bazında Beko

markası; yılın ilk iki ayında, İngiltere pazarında pazar liderliğini devam

ettirmiştir. Arçelik grubu ayrıca, Defy markası ile Güney Afrika’daki, Arctic

markası ile Romanya’daki pazar liderliğini korumuştur.”

“Şirket satışlarının

bölgesel dağılımı ve ürün gamı değişikliklerine göre Türkiye, Romanya, Rusya,

Çin, Güney Afrika Cumhuriyeti, Tayland, Pakistan ve Bangladeş’te bulunan üretim

tesislerinde üretim yapmaktadır. Toplam beyaz eşya üretim adedi bu dönemde 4.643

bin adede ulaşmış, toplam yassı ekran televizyon üretim adedi ise 383 bin adet

olarak gerçekleşmiştir.”

Saygılar

Tebrik ederim hocam yine çok iyi bir çalışma olmuş.Ben 2 3 yıllık düşündüğüm için alınabilir gibi görüyorum.borcu bana biraz yüksek geldi sadece.

YanıtlaSilTeşekkürler güzel yorumunuz için. Saygılar

Sil