OTKAR 2020/3 Bilanço ve Hisse Analizi

Başta belirtmeliyim ki aşağıdaki

çalışmalar son açıklanan bilançolar ve faaliyet raporu üzerinden çıkardığım

tablolar ve yorumlardır. Görüşler kişisel görüşlerimdir. Kesinlikle yatırım

tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir.

Yazının yazıldığı tarihte OTKAR

şirketinde herhangi bir yatırımım bulunmamaktadır. Yazdıklarım bu kapsamda

değerlendirilmelidir.

Merhabalar,

Bugün sizlerle OTKAR’ın son

açıkladığı 2020/3 dönemi bilançosu üzerinden oluşturduğum analizleri paylaşmak

istiyorum.

Blog’a mobilden mi yoksa

tarayıcıdan mı bağlandığınıza göre anasayfaya giderek daha önce paylaştığım

şirket analizlerine de göz atabilirsiniz.

Öncelikle amacım burayı tek

yönlü bir şekilde kendi bulduğum bilgileri paylaştığım bir yere döndürmek

değil. Ki ben de sizler gibi küçük yatırımcıyım. Faaliyet raporunu okuyarak

anlamaya çalışıyorum. Bunun bir adım ötesi, anlayamadığımız detaylar ile ilgili

şirketin yatırımcı ilişkileri ile iletişime geçmek veya internette detaylı

araştırma yaparak işin aslını daha iyi öğrenmektir. Lütfen kendiniz de bir

şekilde bilgiye ulaşırsanız yorum olarak belirtin ki hep beraber faydalanalım.

Yorumlarımda ve

analizlerimde hata yapıyor olabilirim. Lütfen böyle bir durumda da düşüncelerinizi

yorum olarak belirtin.

Tabloları şirketin KAP’ta

açıkladığı rakamlar üzerinden hesaplıyorum. Herhangi bir excel hatası olabilir.

Aynı şekilde orada bir yanlışlık fark edersiniz lütfen KAP’ın veya aracı

kurumların sitesinden kontrol ederek beni uyarın. Ben de en kısa sürede

düzeltebilirim. Kimseyi yanlış yönlendirmeyelim.

Şimdi grafiklerle inceleyelim:

(Mobilden okuyorsanız,

grafiklerin üzerine tıkladığınızda daha büyük görüntüleyebilirsiniz)

SATIŞLAR

OTKAR 2020/3 döneminde

çeyreklik olarak 459 mio TL hasılat gerçekleştirmiş, yıllık satış hasılatı ise 2.470

mio TL’ye ulaşmıştır.

Çeyreklik hasılat geçen

senenin aynı çeyreğine göre %9,48 artmış, yıllık bazda ise %34 artmıştır.

Aşağıda dönemsel olarak

yıllık satışların artışı, enflasyon ve satışların reel artışı gösterilmektedir.

Kırmızı çizgi enflasyon, yeşil çizgi satışların artışı, mavi çizgi ise

enflasyon etkisi arındırılmış satış artışıdır. İdeal olan mavi çizginin mümkün

olduğunca sıfır çizgisinden yukarıda olmasıdır. 2016 satışlarını 2015 ile

karşılaştıramadığım için ilk dört dönem satış değişimi boştur.

Yorum: Çeyreklik satış rakamında GYAD’a göre anlamlı bir artış olmamıştır. Yıllık

bazda ise %34’lük artış olumludur. Şirket yıllık satışlarını reel olarak %20

arttırmıştır. > Olumlu

BRÜT KAR

OTKAR 2020/3 döneminde

çeyreklik olarak 150 mio TL brüt kar elde etmiş, yıllık brüt kar ise 966 mio TL

seviyesinde gerçekleşmiştir.

Çeyreklik brüt kar geçen

senenin aynı çeyreğine göre %45 artmış, yıllık olarak ise %51 artmıştır.

Brüt kar marjı çeyreklik

bazda %33 olmuş. (Önceki çeyrek: %36; Geçen sene aynı çeyrek: %25)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Brüt karın satışlardan daha hızlı artması girdi maliyetlerinin görece

ucuzlamasını gösteriyor. Hem çeyreklik bazda hem de yıllık bazda brüt karın

artmış olması > Olumlu

FAVÖK

OTKAR 2020/3 döneminde

çeyreklik olarak 48 mio TL FAVÖK elde etmiş, yıllık FAVÖK ise 553 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik FAVÖK rakamı

geçen senenin aynı çeyreğine göre %25 artmış, yıllık olarak ise %70 artmıştır.

FAVÖK marjı çeyreklik

bazda %10,48 olmuş. (Önceki çeyrek: %20; Geçen sene aynı çeyrek: %9)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: FAVÖK brüt kara paralel olarak hem çeyreklik bazda hem de yıllık bazda

artış göstermiştir. > Olumlu

NET KAR

OTKAR 2020/3 döneminde

çeyreklik olarak 22 mio TL net kar elde etmiş, yıllık net kar ise 385 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik net kar rakamı

geçen senenin aynı çeyreğine göre %304 artmış, yıllık olarak ise %113 artmıştır.

Net kar marjı çeyreklik

bazda %5 olmuş. (Önceki çeyrek: %10; Geçen sene aynı çeyrek: %-3)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Şirketin geçen sene aynı çeyrekte bir miktar zarar yazmış, bu sene ilk

çeyrekte ise bir miktar kara dönmüştür. Kara dönmesinin en önemli sebebi brüt

kar marjının artmasıdır. Diğer yandan çeyreklik finansman gideri de geçen

seneye göre %50 azalmıştır. Bu da net kara pozitif yansımıştır. Şirket 2020-3

döneminde 4,8 mio TL de vergi geliri (teşvik) bildirmiştir. Geçen sene 7,3 mio

TL. > Olumlu

KAR MARJLARI

Çeyreklik ve yıllık kar

marjları aşağıdaki gibidir.

Yorum: Çeyreklik kar marjları dört dönemdir azalmaktadır. GYAD’a göre daha iyi

durumda olsa da üst üste azalıyor olması arzu ettiğimiz bir şey değil. Çeyreklik

kar marjlarındaki dalgalanmanın kur etkisinden kaynaklandığını düşünüyorum.

Nitekim yıllık marjlar daha yatay vaziyettedir. > Nötr

ROE & ROA

ROE: Özsermaye karlılığı

ROA: Toplam Aktif Karlılığı

Yıllıklandırılmış net kar

rakamlarıyla hesaplanmış karlılık oranları aşağıdaki gibidir. Ne kadar yüksekse

o kadar güzeldir.

Yorum: ROE yüksek ve yükselmiş gibi gözükmse de bu durum net kar artışından değil

özsermayenin düşmesinden kaynaklanmaktadır. > Olumsuz

CARİ ORAN ve NAKİT ORAN

OTKAR’in 2020/3

bilançosuna göre cari oranı aşağıdaki gibidir. (ideal seviye 2 olmakla beraber,

1,30 ve üzeri bir rakam da olumludur)

Tabloda aynı zamanda

nakit oranı da görebilirsiniz. Şirketin kısa vadeli borçlarını kasadaki parayla

ne kadar kolay ödeyip ödemeyeceğini gösterir. (ideal seviye 1’e yakın olmakla

birlikte, 1’in yukarısında olması da şirketin faaliyet alanları ile ilgili

herhangi bir sebeple yatırım yapmadığı anlamına gelebilir.)

Yorum: Cari oran bir miktar düşmüş olsa da borç çevirme konusunda şirketin bir

sıkıntısı gözükmemektedir. Nakit pozisyonu bir miktar artmıştır. > Nötr

FD / FAVÖK ve NET BORÇ / FAVÖK

OTKAR’in 2020/3

bilançosuna göre FD / FAVÖK oranı aşağıdaki gibidir. (FD: Firma Değeri =

Şirketin piyasa değeri + Net Borç. FD / FAVÖK’ün düşük olması kural olarak

şirketin ucuz olduğunu gösterir.)

Tabloda aynı zamanda Net

Borç / FAVÖK oranını da görebilirsiniz. Net Borç / FAVÖK ne kadar düşük olursa şirketin

de o kadar az borç riski olacağı anlamına gelmektedir.)

Yorum: Piyasa değeri ve net borç zigzag çizerek birkaç senedir yerinde

saymaktadır. Buna rağmen FAVÖK’ün son bir yıl içerisinde artmasıyla FD/FAVÖK ve

Net Borç / FAVÖK rasyosu düşüş göstermiş. > Olumlu

FİNANSMAN GİDERİ

OTKAR’in 2020/3

bilançosuna finansman giderleri aşağıdaki gibidir.

Yorum: OTKAR’nın finansman giderleri hem çeyreklik bazda hem de yıllık bazda

düşüş göstermiştir. Bu durum net kara da pozitif yansımıştır. > Olumlu

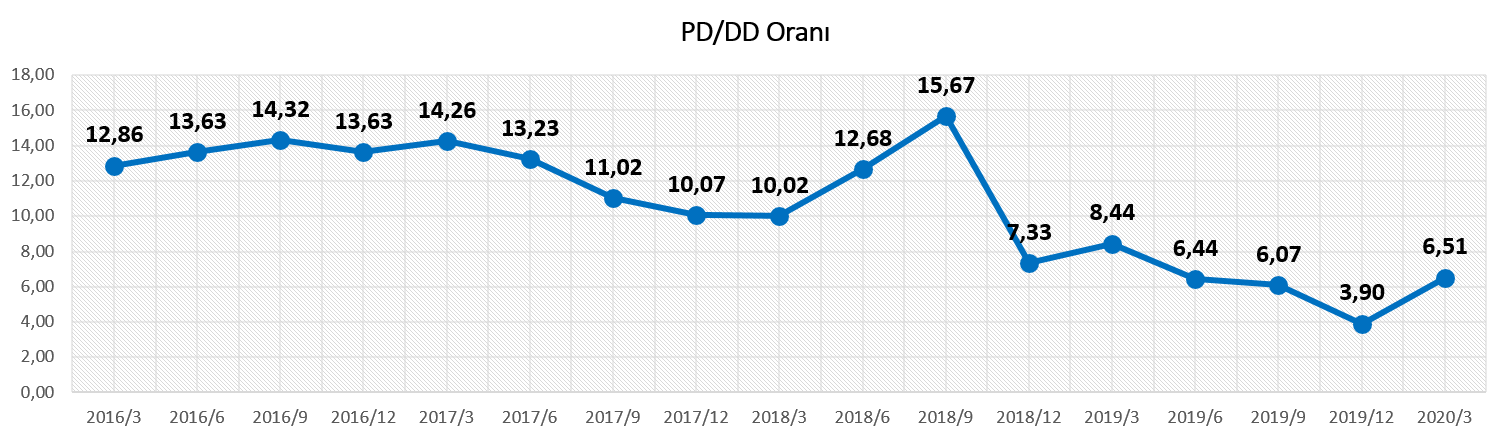

PD / DD

OTKAR’in 2020/3

bilançosuna göre PD / DD oranı aşağıdaki gibidir. (ideal pd/dd oranı şirketin

özsermaye karlılığına göre değişebilmekle beraber teori olarak ne kadar düşükse

o kadar ucuzdur diyebiliriz.)

Yorum: OTKAR’ın PD/DD rasyosu yüksek gözükmesinin nedeni şirketin özsermayesinin

düşük olmasındandır. Kişisel olarak özsermayesinin biraz daha yüksek olmasını

dilerdim. > Nötr

KAYNAKLAR / VARLIKLAR

OTKAR’in 2020/3

bilançosuna göre aktiflerini hangi kaynaklarla döndürdüğü aşağıdaki gibidir.

Yeşil renkli çubuklar şirketin özsermayesinin toplam aktiflere oranıdır. Ne

kadar yüksek olursa şirketin o kadar az dış kaynak kullandığı anlamına gelir.

Kırmızı renkli çizgi

şirketin kısa ve uzun vadeli finansal borçlarının toplam aktiflere oranıdır. Ne

kadar düşük olursa şirketin o kadar az dış kaynağa ihtiyaç duyduğunu gösterir.

Sarı çizgi kısa vadeli finansal borçların, mavi çizgi de uzun vadeli finansal

borçların toplam aktiflere oranıdır.

İdeal senaryo, yeşil

renkli çubuğun %50 üzerinde olması, kırmızı renkli çizginin yeşil renkli

çubuğun tepe noktasının mümkün olduğunca aşağısında ve uzağında olması ve sarı

çizginin en altta olmasıdır. Bu şirketin risksiz bir biçimde borçlandığını ve

borçlarını uzun vadeye yaydığını dolayısıyla daha az finansal gidere katlanacağını

gösterir.

Şirketin hiç finansal

borcunun olmaması da büyüme konusunda isteksiz olduğunu gösterebilir.

Yorum: OTKAR büyük oranda finansal borçlarla dönüyor gözükmektedir. Toplam

finansal borçların şirket aktiflerine oranı %45 seviyesindedir. Bu borçların

içerisinde kısa vadelilerin oranı son iki çeyrek artmıştır. Tek pozitif yanı

finansal borçların yarından fazlası uzun vadeli finansal borçlardan oluşmaktadır.

Özsermaye oranının biraz daha yüksek olmasını dilerdim. > Olumsuz

SATIŞ GELİRLER / PD

OTKAR’in 2020/3 bilançosuna

göre yıllıklandırılmış Satış Gelirleri / PD ilişkisi aşağıdaki gibidir.

Yorum: Şirketin güncel piyasa değeri geçtiğimiz yıllar ile hemen hemen paralel

seyretmektedir. > Nötr

FAVÖK & NET KAR / PD

OTKAR’in 2020/3

bilançosuna göre FAVÖK ve Net Kar / PD ilişkisi aşağıdaki gibidir.

Kahverengi çubuk FAVÖK,

yeşil renkli çubuk net kardır. Yeşil renkli çubuğun kahverengi renkli çubuktan

uzun olması çok olağan değildir. Ya şirketin özkaynak yöntemiyle değerlenen yatırımlarından

karı vardır ya da bir sefere mahsus vergi, kur farkı vs. geliri yazmış

olabilir.

Yorum: Şirketin FAVÖK’ünün ve net karının arttıkça piyasa değerinin de arttığı

görülmektedir. Geçtiğimiz yıllarla karşılaştırıldığında piyasa değeri favök ve

net kara oranla bir miktar düşük kalmıştır. > Olumlu

ÖZSERMAYE / NET BORÇ / NET YPP

OTKAR’in 2020/3

bilançosuna göre Özsermaye / Net Borç ilişkisi aşağıdaki gibidir. (Yeşil olan

çizginin üstte olması koşuluyla kırmızı çizgiyle arasında ne kadar uzaklık

varsa o kadar olumludur diyebiliriz)

Mavi renkli çizgi Net YPP

(net yabancı para pozisyonu) çizgisidir. (Sıfır çizgisinin üzerinde olması

şirketin kur krizine karşı dirençli ve korunaklı olduğunu gösterir.)

Yorum: Net borç artmış, özsermaye azalmış, net ypp düşmüş. > Olumsuz

SERBEST NAKİT AKIŞI (SNA) / PD

OTKAR’in 2020/3

bilançosuna göre çeyreklik (yeşil bar) ve yıllık (mavi bar) SNA aşağıdaki

gibidir.

Turuncu çubuk piyasa

değeridir. SNA ile PD arasındaki ilişkiyi görebilirsiniz. İdeal olan yeşil

çubukların sıfırın üstünde mümkün olduğunda uzun olması ve artış eğiliminde olmasıdır.

Böylelikle mavi çubuklar da istikrarlı bir şekilde artış eğiliminde olacaktır.

Yorum: OTKAR faaliyet karı üretmenin yanında net işletme sermayesini ve duran

varlık yatırımlarını da başarılı yöneterek serbest nakit yaratmıştır. Geçen

çeyrek oluşan serbest nakit kaybı güçlü bir şekilde tersine dönmüştür. >

Olumlu

OFNA TRENDİ

OTKAR’in 2020/3

bilançosuna göre çeyreklik OFNA (operasyonel faaliyetlerden nakit akışı) trendi

aşağıdaki gibidir. (Artma eğiliminde olmasını bekleriz)

Kahverengi çizgi FAVÖK

çizgisidir. Eğer yeşil ve kahverengi çizgi birbirine paralel değilse ya

şirketin özkaynak yöntemiyle değerlenen yatırımlarından karı veya zararı vardır

ya da bir sefere mahsus vergi, kur farkı vs. geliri veya gideri yazmış

olabilir.

Yorum: Üç çeyrektir düşme eğilimindedir. > Olumsuz

NİS DEĞİŞİM TRENDİ

OTKAR’in 2020/3

bilançosuna göre çeyrekik bazda NİS (net işletme sermayesi) trendi aşağıdaki

gibidir. Aşağıdaki grafikte net işletme sermayesinin bir önceki çeyreğe göre

değişim trendi görülmektedir. Dolayısıyla artış göstermesi olumlu, düşüş

göstermesi olumsuzdur diyebiliriz.

Yorum: OTKAR net işletme sermayesini negatiften pozitife geçmiş ve net işletme

sermayesini arttırmıştır. > Olumlu

YORUM

OTKAR 2020/3 döneminde

satışlarını daha da önemlisi faaliyet karını önemli sayılacak düzeyde arttırmıştır.

Finansman giderlerin de azalmasıyla şirket geçen seneye göre zarardan net kara

geçmiştir. Covid-19 salgınının hem iç pazarı hem de ihracat pazarlarını olumsuz

etkileyeceğini öngörüyorum. Şirketin de bu sebeple çok ucuz olmadığını ve kısa –

orta vadeli fırsat barındırmadığını düşünüyorum. Dolayısıyla izlemede

kalınabilir.

Şirket her ne kadar uzun

vadeli borçlansa da net borcunu arttırmıştır durumdadır. Borcun yatırım için

alınması tabii ki olumludur fakat bunun iyi araştırılması ve getirisinin iyi

hesaplanması gerekmektedir. Şahsen borcunu arttıran şirkete ortak olmaya pek

sıcak bakmıyorum. Önümüzdeki dönemin daralma dönemi olacağı düşünüldüğünde

hissenin cazibesi daha da azalmaktadır.

Aşağıda son faaliyet

raporunda belirtilen ve önemli gördüğüm noktaları paylaşmak istiyorum.

“2020 ilk çeyreğinde,

önceki yılın aynı dönemine göre araç grupları bazında üretim gelişmeleri

aşağıdaki gibidir:

** Hafif Ticari Araçlar

Grubu’nda

Minibüste % 13 oranında

azalış,

Midibüste % 8 oranında

artış,

Kamyonette % 14 oranında

azalış gerçekleşmiştir.

** Ağır Ticari Araçlar

Grubu’nda da;

Otobüste % 1 oranında

azalış,

Büyük Kamyonda % 14

oranında azalış,

Küçük Kamyonda % 283

oranında artış gerçekleşmiştir.”

“2020 yılı ilk üç aylık

dönemde kapasite kullanımımız %10 olarak gerçekleşmiştir. (2019 ilk çeyrek:

%13)”

Saygılar

Yorumlar

Yorum Gönder