TUPRS 2020/3 Bilanço ve Hisse Analizi

Başta belirtmeliyim ki aşağıdaki

çalışmalar son açıklanan bilançolar ve faaliyet raporu üzerinden çıkardığım

tablolar ve yorumlardır. Görüşler kişisel görüşlerimdir. Kesinlikle yatırım

tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir.

Yazının yazıldığı tarihte TUPRS

şirketinde herhangi bir yatırımım bulunmamaktadır. Yazdıklarım bu kapsamda

değerlendirilmelidir.

Merhabalar,

Bugün sizlerle TUPRS’ın son

açıkladığı 2020/3 dönemi bilançosu üzerinden oluşturduğum analizleri paylaşmak

istiyorum.

En sonda yazacağımı en

başta yazayım. Tüpraş, incelenmesi oldukça karışık ve birçok karışık denklemin

içerisinde barındıran bir şirket. Aşağıda herhangi bir noktayı gözümden

kaçırıyorsam lütfen yorum olarak belirtin. Normal zamanda da düzenli takip

ettiğim bir şirket değil, finansal rapor, bilanço ve faaliyet raporu üzerinden

yorumlamaya çalışacağım.

Bu zamana kadar birçok

şirket için değerlendirme yapmıştık. Göz atmak için sol üst köşedeki geri

tuşuna basarak anasayfaya dönebilir, yine sol üst köşeden hamburger menüsüne

tıklayarak şirketler ve tarih bazlı önceki yazılara ulaşabilirsiniz.

Blogu ve analizleri tek

yönlü kendi bulduğum bilgileri paylaştığım bir yere döndürmekten ziyade hep

beraber doğru bilgiye ulaşabileceğimiz bir platforma dönüştürmek istiyorum. Ben

de birçoğunuz gibi küçük yatırımcıyım. Faaliyet raporunu okuyarak anlamaya

çalışıyorum. Bunun bir adım ötesi, anlayamadığımız detaylar ile ilgili şirketin

yatırımcı ilişkileri ile iletişime geçmek veya internette detaylı araştırma

yaparak işin aslını daha iyi öğrenmektir. Lütfen kendiniz de bir şekilde

bilgiye ulaşırsanız yorum olarak belirtin ki hep beraber faydalanalım.

Yorumlarımda ve

analizlerimde hata yapıyor olabilirim. Lütfen böyle bir durumda da düşüncelerinizi

yorum olarak belirtin.

Tabloları şirketin KAP’ta

açıkladığı rakamlar üzerinden hesaplıyorum. Herhangi bir excel hatası olabilir.

Aynı şekilde tablolarda bir yanlışlık fark edersiniz lütfen KAP’ın veya aracı

kurumların sitesinden kontrol ederek beni uyarın. Ben de en kısa sürede

düzeltirim. Kimseyi yanlış yönlendirmeyelim.

Şimdi grafiklerle inceleyelim:

(Grafiklerin üzerine

tıkladığınızda daha büyük görüntüleyebilirsiniz)

SATIŞLAR

TUPRS 2020/3 döneminde

çeyreklik olarak 16.940 mio TL hasılat gerçekleştirmiş, yıllık satış hasılatı

ise 85.832 mio TL’ye ulaşmıştır.

Çeyreklik hasılat geçen

senenin aynı çeyreğine göre %18 azalmış, yıllık bazda ise %10 azalmıştır.

Aşağıda dönemsel olarak

yıllık satışların artışı, enflasyon ve satışların reel artışı gösterilmektedir.

Kırmızı çizgi enflasyon,

yeşil çizgi satışların artışı, mavi çizgi ise enflasyon etkisi arındırılmış reel

satış artışıdır. İdeal olan mavi çizginin mümkün olduğunca sıfır çizgisinden

yukarıda olmasıdır. 2016 satışlarını 2015 ile karşılaştıramadığım için ilk dört

dönem satış değişimi boştur.

Yorum: TUPRS hem çeyreklik olarak hem yıllık olarak satışlarını nominal olarak

düşürmüştür. Yıllık satışlar reel olarak %20 azalmıştır. 2019/3 döneminde 7,2

milyon ton olan satışlar bu dönem 6,2 milyon ton seviyesine düşmüş. Hem yurtiçi

hem de ihracat pazarları daralmış. Aşağıda yatırımcı sunumundan satışların kırılımını

da paylaşıyorum.> Olumsuz

FAALİYET GİDERLERİ

TUPRS 2020/3 dönemi gelir

tablosuna göre satışların maliyeti ve genel yönetim giderleri aşağıdaki

gibidir.

Yeşil olan çizgi

çeyreklik satış (sağ eksen), kırmızı olan çizgi satışların maliyeti (sağ

eksen), turuncu barlar ise genel yönetim giderleridir (sol eksen).

İdeal senaryo yeşil

çizginin geçen senenin aynı dönemine göre artış eğiliminde olmasıdır. Kırmızı

çizgi ile yeşil çizginin arasında ne kadar fazla boşluk olursa şirketin brüt

kar marjı o kadar yüksek demektir. Aralarındaki boşluğun artış eğiliminde

olması ideal olandır.

Turuncu barların GYAD’a

göre sınırlı artışı, sabit kalması veya azalıyor olması ideal olandır.

Yorum: Yeşil çizgi GYAD’a göre aşağıda (-), yeşil ve kırmızı çizgi arasındaki

boşluk geçen seneye göre düşmüş hatta kırmızı çizgi yukarı çıkmış (-), turuncu

bar ise satışların aksine hem GYAD’a hem de bir önceki çeyreğe göre artmış. (-).

Genel görünüm > Olumsuz

Not: Şirketin üretim maliyetlerindeki artışın sebebi düşen petrol fiyatları

sebebiyle yazdığı stok zararıdır. Bir kereye mahsustur. Öyle değerlendirmek

doğru olacaktır.

BRÜT KAR

TUPRS 2020/3 döneminde

çeyreklik olarak -909 mio TL brüt kar elde etmiş, yıllık brüt kar ise 2.984 mio

TL seviyesinde gerçekleşmiştir.

Çeyreklik brüt kar geçen

senenin aynı çeyreğine göre %192 azalmış, yıllık olarak ise %67 azalmıştır.

Brüt kar marjı çeyreklik

bazda -%5,37 olmuş. (Önceki çeyrek: %4,92; Geçen sene aynı çeyrek: %4,79)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Şirketin satışlardan daha fazla üretim maliyeti olunca brüt kar eksi

gelmiş. Fakat ve lakin üretim maliyetlerindeki değişimin içerisinde 2.016 mio

TL’lik stok zararı bulunmaktadır. Eğer stok zararı olmasaydı, şirket 3 milyar

TL civarında brüt kar açıklayacaktı. Ki bu GYAD’ın yaklaşık 3 katı olacaktı.

Tabii geçen sene de stok zararı karı var mı bakmak lazım. Ancak ve lakin bir

tek bu tablo özelinde brüt kar düştüğü için > Olumsuz

FAVÖK

TUPRS 2020/3 döneminde

çeyreklik olarak -1.181 mio TL FAVÖK elde etmiş, yıllık FAVÖK ise 1.837 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik FAVÖK rakamı

geçen senenin aynı çeyreğine göre %250 azalmış, yıllık olarak ise %78 azalmıştır.

FAVÖK marjı çeyreklik

bazda -%7 olmuş. (Önceki çeyrek: %3,27; Geçen sene aynı çeyrek: %3,81)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Brüt karda belirttiğim gibi 2 milyar TL’lik stok zararı sebebiyle FAVÖK

eksi gelmiştir. Stok zararı 0 olsaydı FAVÖK 900 mio TL olacaktı (GYAD: 789 mio

TL). Genel yönetim giderleri GYAD’a göre %23 artmış, enflasyonun üzerinde.

Sadece bu tablo özelinde baktığımız için > Olumsuz

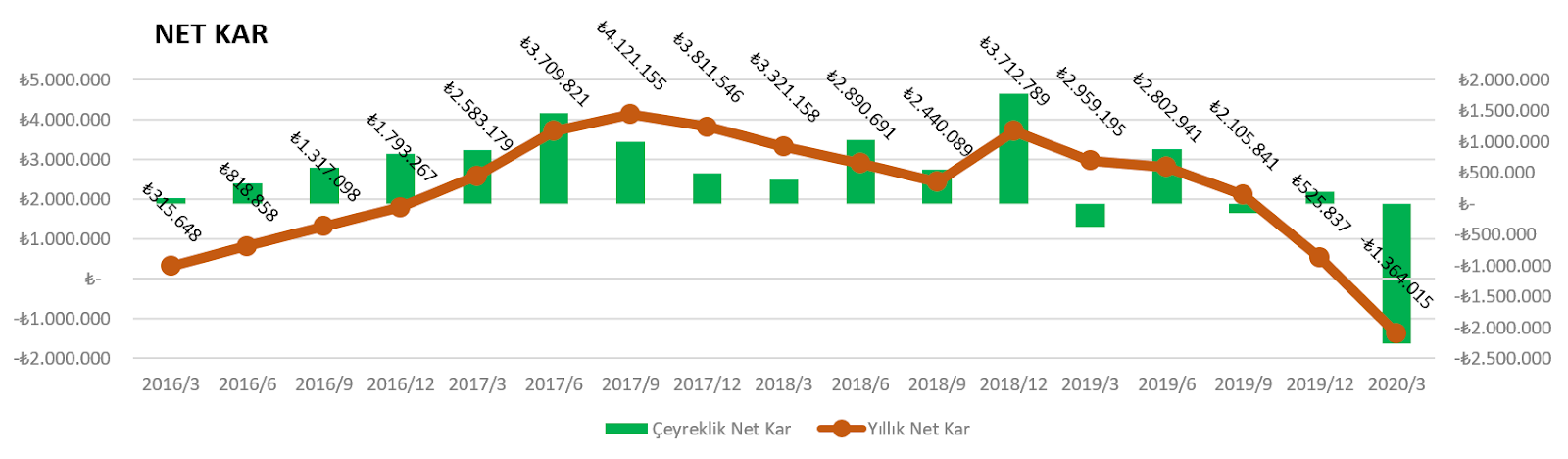

NET KAR

TUPRS 2020/3 döneminde

çeyreklik olarak -2.265 mio TL net kar açıklamış, yıllık net kar ise -1.364 mio

TL seviyesinde gerçekleşmiş.

Çeyreklik net kar rakamı

geçen senenin aynı çeyreğine göre %500 azalmış, yıllık olarak ise %146 azalmıştır.

Net kar marjı çeyreklik

bazda -%13,37 olmuş. (Önceki çeyrek: %0,86; Geçen sene aynı çeyrek: -%1,81)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Şirket stok zararı yazmasaydı da az bir miktar zarar açıklayacakmış.

Yıllık finansman gideri artmış, 550 mio TL vergi geliri yazmıştır. Buna rağmen

karın 0 noktasında olması sebebiyle > Olumsuz

FAALİYETLERDEN SERBEST NAKİT AKIŞ

TUPRS 2020/3 döneminde

çeyreklik olarak -2.542 mio TL serbest nakit akış yaratmış, yıllık serbest

nakit akış ise 3.133 mio TL seviyesinde gerçekleşmiş.

Çeyreklik SNA rakamı

geçen senenin aynı çeyreğine göre %158 azalmış, yıllık olarak ise %46 azalmıştır.

SNA marjı çeyreklik bazda

-%15 olmuş. (Önceki çeyrek: %5,35; Geçen sene aynı çeyrek: %21,34)

SNA marjı yıllık bazda %3,65

düzeyinde gerçekleşmiş. (Önceki çeyrek: %11,27; Geçen sene aynı çeyrek: %6)

Önemli not: Farklı serbest nakit akış formülleri olabiliyor. Bu tablodaki formül

şirketin KAP’ta yayınladığı nakit akış tablosu üzerinden aldığım (İşletme

Faaliyetlerinden Nakit Akışları) – (Yatırım Faaliyetlerinden Kaynaklanan Nakit Çıkışları)

formülüyle hesaplıyorum.

Yorum: Şirketin 2019 yılında serbest nakit akışı muazzam artmış. Bu çeyrek sert

düşmesine rağmen (stok zararını unutmayalım) yıllıkta hala sıfırın üzerindedir.

Son dört çeyrektir serbest nakit akışı düşme trendindedir. Bu durumun bir an

önce tersine dönmesi gerekiyor. >

Olumsuz

KAR MARJLARI

Çeyreklik ve yıllık kar

marjları aşağıdaki gibidir.

Yorum: Çeyreklik kar marjları tarihsel ortalamalarının epey altına düşmüştür.

Bunun en büyük sebebi stok zararıdır. Önümüzdeki çeyreklerde tekrardan eski

seviyelerine doğru yükseleceğini düşünebiliriz. Ancak salgın ve talep daralması

bir süre daha devam edecektir. Şirket de bu sebeple bazı tesislerinde üretim

kısıtlamasına gitti. Tarihsel seviyelere tam dönüş 2-3 çeyreği bulabilir.

Yıllık kar marjları da çeyreklikteki azalış ile beraber düşüş trendinde

gözükmektedir. > Olumsuz

ROE & ROA

ROE: Özsermaye karlılığı =

Yıllık Net Kar / Özsermaye

ROA: Toplam Aktif

Karlılığı = Yıllık Net Kar / Toplam Varlıklar

Yıllıklandırılmış net kar

rakamlarıyla hesaplanmış karlılık oranları aşağıdaki gibidir. Ne kadar yüksekse

o kadar güzeldir.

Yorum: Özsermayedeki %18’lik azalmış, yıllık kar da eksi düzeyde gelince ROE

serbest düşüşe geçmiş gözüküyor. Şirketin 2018 seviyelerinden 50 puan düşmesi

oldukça kötü gözüküyor. Ancak bu seviyelerden orta vadede tekrardan yukarı

dönüş yapabileceğini öngörebiliriz. ROA da tarihi dip seviyelerindedir. > Olumsuz

CARİ ORAN ve NAKİT ORAN

TUPRS’in 2020/3

bilançosuna göre cari oranı aşağıdaki gibidir. (ideal seviye 2 olmakla beraber,

1,30 ve üzeri bir rakam da olumludur)

Tabloda aynı zamanda

nakit oranı da görebilirsiniz. Şirketin kısa vadeli borçlarını kasadaki parayla

ne kadar kolay ödeyip ödemeyeceğini gösterir. (ideal seviye 1’e yakın olmakla

birlikte, 1’in yukarısında olması da şirketin faaliyet alanları ile ilgili

herhangi bir sebeple yatırım yapmadığı anlamına gelebilir.)

Yorum: TUPRS’nın cari oranı hem GYAD’a göre hem de bir önceki çeyreğe göre

düşmüş. Çok düşük olmasa da bir miktar daha yüksek olmasını dilerdim. Nakit

oranı bir miktar artmış. Finansal borçlar arttığı için olumlu diyemem. > Olumsuz

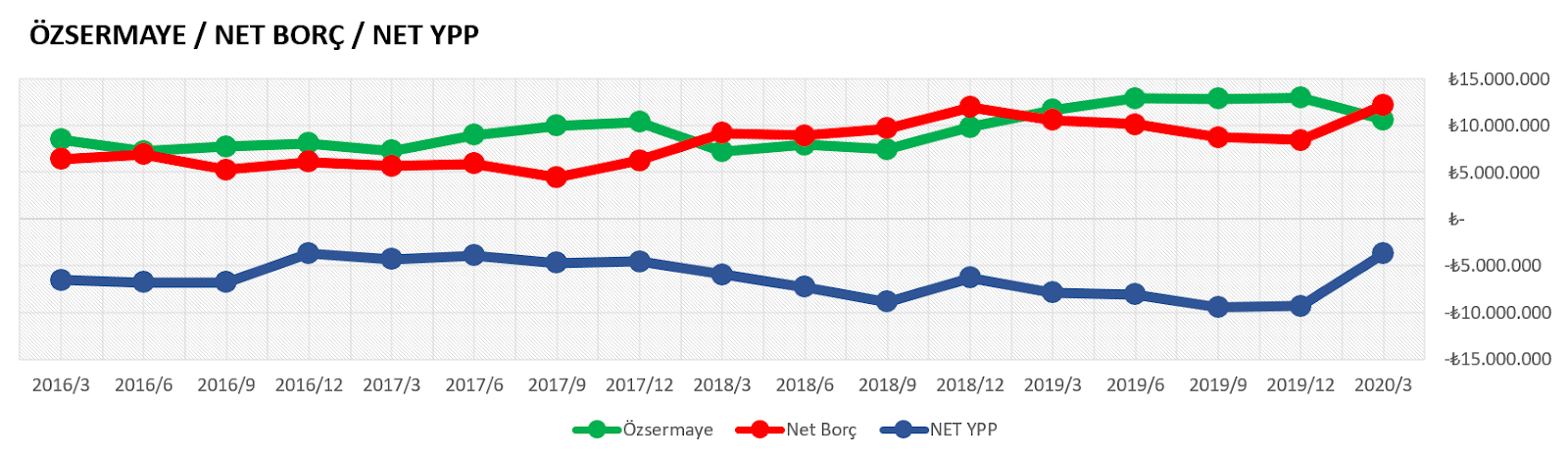

ÖZSERMAYE / NET BORÇ / NET YPP

TUPRS’in 2020/3

bilançosuna göre Özsermaye / Net Borç ilişkisi aşağıdaki gibidir. (Yeşil olan

çizginin üstte olması koşuluyla kırmızı çizgiyle arasında ne kadar uzaklık

varsa o kadar olumludur diyebiliriz)

Mavi renkli çizgi Net YPP

(net yabancı para pozisyonu) çizgisidir. (Sıfır çizgisinin üzerinde olması

şirketin kur krizine karşı dirençli ve korunaklı olduğunu gösterir.)

Yorum: Özsermaye %18 azalmış (-), net borç %45 artmış (-) ve net ypp yatay %60 artmış

fakat hala negatif düzeyde (-) > Olumsuz

KAYNAKLAR / VARLIKLAR

TUPRS’in 2020/3

bilançosuna göre aktiflerini hangi kaynaklarla döndürdüğü aşağıdaki gibidir.

Yeşil renkli çubuklar şirketin özsermayesinin toplam aktiflere oranıdır. Ne

kadar yüksek olursa şirketin o kadar az dış kaynak kullandığı anlamına gelir.

Kırmızı renkli çizgi

şirketin kısa ve uzun vadeli finansal borçlarının toplam aktiflere oranıdır. Ne

kadar düşük olursa şirketin o kadar az dış kaynağa ihtiyaç duyduğunu gösterir.

Sarı çizgi kısa vadeli finansal borçların, mavi çizgi de uzun vadeli finansal

borçların toplam aktiflere oranıdır.

İdeal senaryo, yeşil

renkli çubuğun %50 üzerinde olması, kırmızı renkli çizginin yeşil renkli

çubuğun tepe noktasının mümkün olduğunca aşağısında ve uzağında olması ve sarı

çizginin en altta olmasıdır. Bu şirketin risksiz bir biçimde borçlandığını ve

borçlarını uzun vadeye yaydığını dolayısıyla daha az finansal gidere

katlanacağını gösterir.

Şirketin hiç finansal borcunun olmaması da büyüme

konusunda isteksiz olduğunu gösterebilir.

Yorum: TUPRS son çeyrek itibariyle kaynaklarının %21’ini özsermaye ile finanse

eder konumdadır. (GYAD: %22) Finansal borçlar bir önceki döneme göre 11 puan artarak

%45 seviyesine gelmiştir. Finansal borçların %67’si uzun vadeli finansal

borçlardan oluşmaktadır. Kısa ve uzun vadeli borçlar aynı anda hızlı bir

şekilde artmıştır. Tek olumlu yanı uzun vadeli finansal borçların oranın daha

yüksek olmasıdır. Genel görünüm > Olumsuz

DÖNEN VARLIKLAR

TUPRS’in 2020/3

bilançosuna göre dönen varlıklar değişim tablosu aşağıdaki gibidir. Kahverengi

barlar dönen varlıkların miktarını ve değişimi göstermektedir. (sağ eksen)

Renkli çizgiler ise dönen

varlık kalemlerinin, dönen varlık içerisindeki paylarını göstermektedir. (sol

eksen)

İdeal olan senaryo

kahverengi barın düzenli bir şekilde artmasıdır.

Ticari alacakların azalma

eğiliminde olması şirketin tahsilat yaptığını veya satışların azaldığını

göstermektedir.

Stoklardaki değişim

hammadde ve mamül stoklarının arttığını veya azaldığını gösterir. Bazen artması

bazen azalması olumludur.

Bence ideal olan senaryo

üçünün birbirine dengeli olmasıdır. Stokların artması ve alacakların artması

satışların arttığını işaret edebilir, şirketin faaliyetleri hareketlenmiştir.

Nakit ve benzerinin çok yüksek seviyede olması paranın hantal bir şekilde

beklediğini gösterir. Şirket bir kriz beklentisinde nakitlerini arttırma

eğiliminde olabilir.

Yorum: Şirketin dönen varlıkları %18 azalmış. Düşüşün sebebi stoklardaki

azalıştır. (değer düşüklüğü) > Olumsuz

VADELER

TUPRS’in 2020/3

bilançosuna göre alacak tahsil ve borç ödeme süresi aşağıdaki gibidir.

Alacak tahsil süresi ne

kadar kısa ise o kadar iyidir. Borç ödeme süresi de ne kadar uzunsa o kadar

iyidir diyebiliriz.

Yorum: Alacak tahsil süresi bir önceki bilançoya göre bir miktar artmış (-), borç

ödeme vadesi de bir miktar artmıştır. (+) Borç ödeme süresinin tahsilat

süresinden fazla olması arzu edilendir. > Olumlu

FİNANSMAN ve VERGİ GİDERİ

TUPRS’in 2020/3

bilançosuna finansman ve vergi giderleri aşağıdaki gibidir.

Finansman giderinin düşük

olmasını veya düşme trendinde olmasını dileriz. Şirketin faaliyetleri sonu elde

ettiği karın ne kadarını borç sebebiyle faiz ödemelerine kaptırdığını anlarız.

Bazı durumlarda nakit zengini şirketler finansman geliri yazarlar. Eğer kırmızı

çizgi sıfırın altındaysa demek ki finansman geliri vardır. Bu durumda net kar

rakamı bundan pozitif etkilenir.

Eğer son çeyrek rakamı

bir önceki çeyreğe göre düşmüşse, geçen senenin aynı çeyreğine göre pozitif

yönde; artmışsa negatif yönde değişim var demektir.

Mavi çizgi şirketin vergi

gelir-gider rakamını gösterir. Eğer şirket herhangi bir vergi teşviği almıyorsa

ve kar elde ediyorsa verginin sıfırın üzerinde olması beklenir. Sadece vergi

sıfır çizgisinin altındaysa detaylı incelemek faydalı olacaktır. Vergi teşviği

ise kapsamı nedir, ne kadar sürecek, şirket yatırım mı yapmış vs. gibi.

Yorum: TUPRS’ın yıllık finansman gideri %11 artmıştır. Bu çeyreklik finansman

giderinin de GYAD’a göre arttığını göstermektedir. Yıllık vergi geliri de %67 artmıştır.

> Nötr

FD / FAVÖK ve NET BORÇ / FAVÖK

TUPRS’in 2020/3

bilançosuna göre FD / FAVÖK oranı aşağıdaki gibidir. (FD: Firma Değeri =

Şirketin piyasa değeri + Net Borç. FD / FAVÖK’ün düşük olması kural olarak

şirketin ucuz olduğunu gösterir.)

Tabloda aynı zamanda Net

Borç / FAVÖK oranını da görebilirsiniz. Net Borç / FAVÖK ne kadar düşük olursa şirketin

de o kadar az borç riski olacağı anlamına gelmektedir.)

Yorum: Şirketin stok zararı sebebiyle FAVÖK ve net karı azalınca FD/FAVÖK ve Net

Borç / FAVÖK rasyoları çok yüksek artmıştır. Bu aldatıcıdır. FAVÖK rakamı stok

zararı olmadan düşünülürse FD/FAVÖK

8,23, Net Borç/FAVÖK 3,11 olacaktı. Bu oranda tabii ki bir önceki döneme göre

yükselmiş ve kötü bir oran. Şirketin net borcu arttığı için FD bir önceki

çeyreğe göre yükselmiştir. Mevcut rasyoları stok zararı olmadan da

düşündüğümüzde ben yüksek buldum. > Olumsuz

SATIŞ GELİRLERİ / PD

TUPRS’in 2020/3

bilançosuna göre yıllıklandırılmış Satış Gelirleri / PD ilişkisi aşağıdaki

gibidir.

Yorum: TUPRS şu anda 2016 yılına göre satışlarını 2,5 kat arttırmış olmasına

rağmen aynı piyasa değeriyle işlem görmektedir. Bunun en büyük sebebi şirketin

artan finansal borcu ve düşen kar rakamlarıdır. Bunlarda düzelme olmazsa piyasa

değerinin artmasını bekleyemeyiz. Ancak yine de şirket bu kadar ucuz olmayı

haketmiyor. Eski kar marjlarına döndüğü anda şirketin karları çok hızlı yükselebilir

ve şirket çok ucuz kalabilir. > Olumlu

FAVÖK & NET KAR / PD

TUPRS’in 2020/3

bilançosuna göre FAVÖK ve Net Kar / PD ilişkisi aşağıdaki gibidir.

Kahverengi çubuk FAVÖK,

yeşil renkli çubuk net kardır. Yeşil renkli çubuğun kahverengi renkli çubuktan

uzun olması çok olağan değildir. Ya şirketin özkaynak yöntemiyle değerlenen yatırımlarından

karı vardır ya da bir sefere mahsus vergi, kur farkı vs. geliri yazmış

olabilir.

Yorum: Şirketin yıllık FAVÖK & Net kar rakamı düştükçe piyasa değeri de

düşmüş. Önceki yıllarla karşılaştırıldığında ve stok zararı olmadan düşünülürse

şirket ucuz kalmış gözükmektedir. > Olumlu

PD / DD

TUPRS’in 2020/3

bilançosuna göre PD / DD oranı aşağıdaki gibidir. (ideal pd/dd oranı şirketin

özsermaye karlılığına göre değişebilmekle beraber teori olarak ne kadar düşükse

o kadar ucuzdur diyebiliriz.)

Yorum: Özsermayenin %18 azalması ve PD’nin bir miktar artmasıyla PD/DD oranı bir

miktar artmış ancak hala daha tarihi dip seviyelerine yakın seviyededir. >

Olumlu

YORUM

TUPRS gibi dev bir

firmanın petrol fiyatlarının sert dalgalanmalarıyla olan mücadelesi üzücüdür.

Şirketin bilançosu ve finansal yapısı son dönemde bozulmuş gözükmektedir.

Şirketin satışları 85

milyar TL düzeyine ulaşmış. Şirketin tarihsel net kar ortalaması %5, FAVÖK

ortalaması %9 seviyelerindedir. Bir gün rüzgar tersten estiğinde de bu marjlara

geri dönülürse sırasıyla 4,25 milyar TL net kar, 8 milyar TL FAVÖK üretecek

hacimdedir. Mevcut piyasa çarpanlarıyla F/K 4,8, FD/FAVÖK 4 seviyelerinde

oluyor.

Şirket yakın zamanda toparlayabilir

mi, cevabı çok zor. Biraz yazı tura atmaya benziyor. Uçaklar yerde eskiye

dönülse bile ne kadar zamanda dönülecek bilmiyoruz. Ticaret yavaşlıyor,

seyahatler azalıyor. Olur da ikinci bir salgın dalgası gelirse bu durum yeniden

TUPRS’ı olumsuz etkileyecek.

Şirketi her ne kadar

finansal borcu artmış olsa da ucuz buldum. Borçlarının büyük kısmı uzun vadeli,

borç döndürme sorunu olacağını düşünmüyorum. Ancak bu ucuzluktan ne zaman çıkar

onu önümüzdeki dönemin normalleşme hızı belirleyecek.

Genel stratejim şirketi

ucuz mümkünse çok ucuz alıp beklemek. Ancak TUPRS da geri dönüş ne zaman olur

kestiremediğim için porföyüme şimdilik eklemeyi düşünmem. İkinci çeyrek

bilançosundan sonra zararın iyice oturduğunu görürsem ve iyimser bir gelecek

görürsem almayı düşünürüm.

Bu arada TUPRS sektöründe

çok büyük ve yetenekli bir firma. Geçtiğimiz ay yaşanan dalgalanmalarda orta ve

uzun vadeli kar sağlayacak petrol alımları yaptıysa bu şirkete avantaj

sağlayabilir. Ancak bunu şu anda herhalde şirketin CFO’su dahil birkaç kişi

biliyordur. Benim bunu bilme şansım yok. Risk veya şans toleransınıza bağlı

olarak bunu da göz önünde bulundurabilirsiniz.

Aşağıda son faaliyet raporunda ve sunumunda

belirtilen ve önemli gördüğüm noktaları paylaşmak istiyorum.

Saygılar

Emeğine sağlık hocam. Bu seviyelerden başlayıp en az 2 3 sene düzenli almayı düşünüyorum sizce mantıklı mı ?

YanıtlaSilMerhabalar, yorumunuz için teşekkürler. Bence 2-3 yıl beklemeye tüpraş mutlaka bu fiyatlardan ortak olan yatırımcısının yüzünü güldürür diye düşünmekteyim.

Sil