EGEEN 2020/3 Bilanço ve Hisse Analizi

Başta belirtmeliyim ki aşağıdaki

çalışmalar son açıklanan bilançolar ve faaliyet raporu üzerinden çıkardığım

tablolar ve yorumlardır. Görüşler kişisel görüşlerimdir. Kesinlikle yatırım

tavsiyesi değildir ve yatırım danışmanlığı kapsamında değildir.

Yazının yazıldığı tarihte EGEEN

şirketinde bir miktar yatırımım bulunmaktadır. Yazdıklarım bu kapsamda

değerlendirilmelidir.

Merhabalar,

Bugün sizlerle EGEEN’ın son

açıkladığı 2020/3 dönemi bilançosu üzerinden oluşturduğum analizleri paylaşmak

istiyorum.

Yakın bir zaman önce

EGEEN ile ilgili daha kapsamlı bir yazı yazmıştım. Göz atmak isterseniz linkini

aşağıya koyuyorum.

Blogun tasarımını yakın

bir zamanda değiştirdim. Eğer değişiklikle okunabilirliği veya kullanımı

kolaylaştıracak bir öneriniz varsa lütfen yorum olarak yazım.

Blogu ve analizleri tek

yönlü kendi bulduğum bilgileri paylaştığım bir yere döndürmekten ziyade hep

beraber doğru bilgiye ulaşabileceğimiz bir platforma dönüştürmek istiyorum. Ben

de birçoğunuz gibi küçük yatırımcıyım. Faaliyet raporunu okuyarak anlamaya

çalışıyorum. Bunun bir adım ötesi, anlayamadığımız detaylar ile ilgili şirketin

yatırımcı ilişkileri ile iletişime geçmek veya internette detaylı araştırma

yaparak işin aslını daha iyi öğrenmektir. Lütfen kendiniz de bir şekilde

bilgiye ulaşırsanız yorum olarak belirtin ki hep beraber faydalanalım.

Yorumlarımda ve

analizlerimde hata yapıyor olabilirim. Lütfen böyle bir durumda da düşüncelerinizi

yorum olarak belirtin.

Tabloları şirketin KAP’ta

açıkladığı rakamlar üzerinden hesaplıyorum. Herhangi bir excel hatası olabilir.

Aynı şekilde tablolarda bir yanlışlık fark edersiniz lütfen KAP’ın veya aracı

kurumların sitesinden kontrol ederek beni uyarın. Ben de en kısa sürede

düzeltirim. Kimseyi yanlış yönlendirmeyelim.

Şimdi grafiklerle inceleyelim:

(Grafiklerin üzerine

tıkladığınızda daha büyük görüntüleyebilirsiniz)

SATIŞLAR

EGEEN 2020/3 döneminde

çeyreklik olarak 201 mio TL hasılat gerçekleştirmiş, yıllık satış hasılatı ise 937

mio TL’ye ulaşmıştır.

Çeyreklik hasılat geçen

senenin aynı çeyreğine göre %25 azalmış, yıllık bazda ise %24 artmıştır.

Aşağıda dönemsel olarak

yıllık satışların artışı, enflasyon ve satışların reel artışı gösterilmektedir.

Kırmızı çizgi enflasyon,

yeşil çizgi satışların artışı, mavi çizgi ise enflasyon etkisi arındırılmış reel

satış artışıdır. İdeal olan mavi çizginin mümkün olduğunca sıfır çizgisinden

yukarıda olmasıdır. 2016 satışlarını 2015 ile karşılaştıramadığım için ilk dört

dönem satış değişimi boştur.

Yorum: EGEEN GYAD’a göre satışlarını %25 düşürmüştür. Yıllık olarak artmasının

sebebi geçen sene Ege Fren’in satışlarını da konsolide etmeye başlaması

sebebiyledir. Aldatıcıdır, önemli olan çeyreklik değişimdir. > Olumsuz

FAALİYET GİDERLERİ

EGEEN 2020/3 dönemi gelir

tablosuna satışların maliyeti ve genel yönetim giderleri aşağıdaki gibidir.

Yeşil olan çizgi

çeyreklik satış (sağ eksen), kırmızı olan çizgi satışların maliyeti (sağ eksen),

turuncu barlar ise genel yönetim giderleridir (sol eksen).

İdeal senaryo yeşil

çizginin geçen senenin aynı dönemine göre artış eğiliminde olmasıdır. Kırmızı çizgi

ile yeşil çizginin arasında ne kadar fazla boşluk olursa şirketin brüt kar

marjı o kadar yüksek demektir. Aralarındaki boşluğun artış eğiliminde olması

ideal olandır.

Turuncu barların GYAD’a

göre sınırlı artışı, sabit kalması veya azalıyor olması ideal olandır.

Yorum: Yeşil çizgi GYAD’a göre aşağıda (-), yeşil ve kırmızı çizgi arasındaki

boşluk geçen seneye göre daralmış (-), turuncu bar ise bir miktar gerilemiştir

(+). Genel görünüm > Olumsuz

BRÜT KAR

EGEEN 2020/3 döneminde

çeyreklik olarak 51 mio TL brüt kar elde etmiş, yıllık brüt kar ise 262 mio TL

seviyesinde gerçekleşmiştir.

Çeyreklik brüt kar geçen

senenin aynı çeyreğine göre %46 azalmış, yıllık olarak ise %16 azalmıştır.

Brüt kar marjı çeyreklik

bazda %25,59 olmuş. (Önceki çeyrek: %24,10; Geçen sene aynı çeyrek: %35,55)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Brüt kar satışlardan çok daha hızlı daralmıştır. Yıllık brüt kar Ege Fren

konsolidasyonun pozitif etkisine rağmen daralmış. Brüt kar marjı GYAD’a göre 10

puan düşmüş. Tek olumlu tarafı marjın bir önceki çeyreğe göre 1,5 puan

artmasıdır, GYAD’da bu trend düşüş halindedir. Umalım ki marjlar dipten dönüyor

olsun. > Olumsuz

FAVÖK

EGEEN 2020/3 döneminde

çeyreklik olarak 47 mio TL FAVÖK elde etmiş, yıllık FAVÖK ise 243 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik FAVÖK rakamı

geçen senenin aynı çeyreğine göre %43 azalmış, yıllık olarak ise %12 azalmıştır.

FAVÖK marjı çeyreklik

bazda %23 olmuş. (Önceki çeyrek: %20; Geçen sene aynı çeyrek: %31)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Brüt kar ile doğru orantılı olarak FAVÖK rakamı ve marjı da azalmıştır.

Aynı brüt kardaki gibi tek olumlu görünüm marjın bir önceki çeyreğe göre 3 puan

artışıdır. GYAD’da değişim aşağı yönlü olmuş. Umarım dipten dönüş

başlangıcıdır. > Olumsuz

OFNA

EGEEN 2020/3 dönemindeki

operasyonel faaliyetlerden nakit akış trendi aşağıdaki gibidir.

Formül: Finansman ve Vergi Öncesi Kar + Amortisman

Aslında FAVÖK’e benzer ve

paralel ancak bazı şirketlerin diğer faaliyet gelirleri, yatırım

faaliyetlerinden gelirler ve özkaynak yöntemiyle değerlenen yatırımlarının

kar/zarar payları oldukça önemli olabiliyor. Dolayısıyla bu tabloyu ayrı takip

etmekte fayda görüyorum.

NET KAR

EGEEN 2020/3 döneminde

çeyreklik olarak 57 mio TL net kar açıklamış, yıllık net kar ise 206 mio TL

seviyesinde gerçekleşmiş.

Çeyreklik net kar rakamı

geçen senenin aynı çeyreğine göre %33 azalmış, yıllık olarak ise %47 azalmıştır.

Net kar marjı çeyreklik

bazda %28,48 olmuş. (Önceki çeyrek: %19,28; Geçen sene aynı çeyrek: %32)

Çeyreklik ve yıllık kar

marjları grafiği biraz aşağıda toplu halde verilmiştir.

Yorum: Net kar kar rakamı hem çeyreklik hem yıllık bazda sert düşmüştür. Tek

pozitif görünüm bir önceki çeyreğe göre 9 puan artan net kar marjıdır. Umarım

dipten dönüş işaretidir. FAVÖK ve brüt kara göre bir önceki çeyreğe göre

artışın en büyük sebebi yatırım faaliyetlerinden gelen 1,3 mio TL’lik gelir

artışı, finansman gelirlerindeki 4 mio TL’lik artış ve vergi giderlerinde 1,3

milyonluk azalıştır. > Olumsuz

SERBEST NAKİT AKIŞI

EGEEN 2020/3 döneminde çeyreklik olarak -3 mio TL serbest nakit akış yaratmış, yıllık serbest nakit akış ise 143 mio TL seviyesinde gerçekleşmiş.

Çeyreklik SNA geçen sene aynı dönem 66 mio TL, bir önceki çeyrek 40 mio TL imiş.

Çeyreklik SNA marjı -%1,69 düzeyinde gerçekleşmiş. (GYAD: %24,59, bir önceki çeyrek: %18,44)

Yıllık SNA marjı %15,31 düzeyinde gerçekleşmiş. (GYAD: %23,61, bir önceki çeyrek: %21,19)

Yorum: Serbest nakit akışı bu çeyrek bir miktar eksidedir. GYAD'a göre sert düştüğü için yıllık SNA'da sert bir şekilde düşmüştür. > Olumsuz

Çeyreklik SNA marjı -%1,69 düzeyinde gerçekleşmiş. (GYAD: %24,59, bir önceki çeyrek: %18,44)

Yıllık SNA marjı %15,31 düzeyinde gerçekleşmiş. (GYAD: %23,61, bir önceki çeyrek: %21,19)

Yorum: Serbest nakit akışı bu çeyrek bir miktar eksidedir. GYAD'a göre sert düştüğü için yıllık SNA'da sert bir şekilde düşmüştür. > Olumsuz

KAR MARJLARI

Çeyreklik ve yıllık kar

marjları aşağıdaki gibidir.

Yorum: Çeyreklik marjlar bir önceki çeyreğe göre artmış olmasına rağmen geçen

senenin oldukça altındadır. Umarım artış devam eder ve tarihsel ortalama

marjlara yaklaşılır. Yıllık kar marjları ise aşağı yönlü eğilimine devam

ediyor. Çeyreklik toparlanma devam ederse yıllık marjlar da yönünü yukarı

dönecektir. > Olumsuz

ROE & ROA

ROE: Özsermaye karlılığı =

Yıllık Net Kar / Özsermaye

ROA: Toplam Aktif

Karlılığı = Yıllık Net Kar / Toplam Varlıklar

Yıllıklandırılmış net kar

rakamlarıyla hesaplanmış karlılık oranları aşağıdaki gibidir. Ne kadar yüksekse

o kadar güzeldir.

Yorum: Özsermayedeki %8’lik artışa karşılık yıllık kar azalınca ROE sert bir

şekilde düşmüştür. ROA oranı da aynı şekilde düşen kar sebebiyle azalmış. >

Olumsuz

CARİ ORAN ve NAKİT ORAN

EGEEN’in 2020/3

bilançosuna göre cari oranı aşağıdaki gibidir. (ideal seviye 2 olmakla beraber,

1,30 ve üzeri bir rakam da olumludur)

Tabloda aynı zamanda

nakit oranı da görebilirsiniz. Şirketin kısa vadeli borçlarını kasadaki parayla

ne kadar kolay ödeyip ödemeyeceğini gösterir. (ideal seviye 1’e yakın olmakla

birlikte, 1’in yukarısında olması da şirketin faaliyet alanları ile ilgili

herhangi bir sebeple yatırım yapmadığı anlamına gelebilir.)

Yorum: EGEEN’nın cari ve nakit oranı zaten çok iyi bir seviyedeymiş bir miktar

bozulma olmuş ancak hala çok iyi seviyededir. Şirketin herhangi bir borç

döndürme sorunu bulunmuyor. Hatta elinde atıl vaziyette tuttuğu bir para var. >

Nötr

DÖNEN VARLIKLAR

EGEEN’in 2020/3

bilançosuna göre dönen varlıklar değişim tablosu aşağıdaki gibidir. Kahverengi

barlar dönen varlıkların miktarını ve değişimi göstermektedir. (sağ eksen)

Renkli çizgiler ise dönen

varlık kalemlerinin, dönen varlık içerisindeki paylarını göstermektedir. (sol

eksen)

İdeal olan senaryo

kahverengi barın düzenli bir şekilde artmasıdır.

Ticari alacakların azalma

eğiliminde olması şirketin tahsilat yaptığını veya satışların azaldığını

göstermektedir.

Stoklardaki değişim

hammadde ve mamül stoklarının arttığını veya azaldığını gösterir. Bazen artması

bazen azalması olumludur.

Bence ideal olan senaryo

üçünün birbirine dengeli olmasıdır. Stokların artması ve alacakların artması

satışların arttığını işaret edebilir, şirketin faaliyetleri hareketlenmiştir.

Nakit ve benzerinin çok yüksek seviyede olması paranın hantal bir şekilde

beklediğini gösterir. Şirket bir kriz beklentisinde nakitlerini arttırma

eğiliminde olabilir.

Yorum: Stoklar ve alacakların azalması ticari faaliyetlerin yavaşladığını

göstermektedir. Nakit varlığı bence gereğinden fazladır. Ancak şirket krize

karşı oldukça dayanıklı durumda gözükmektedir. > Nötr-Olumsuz

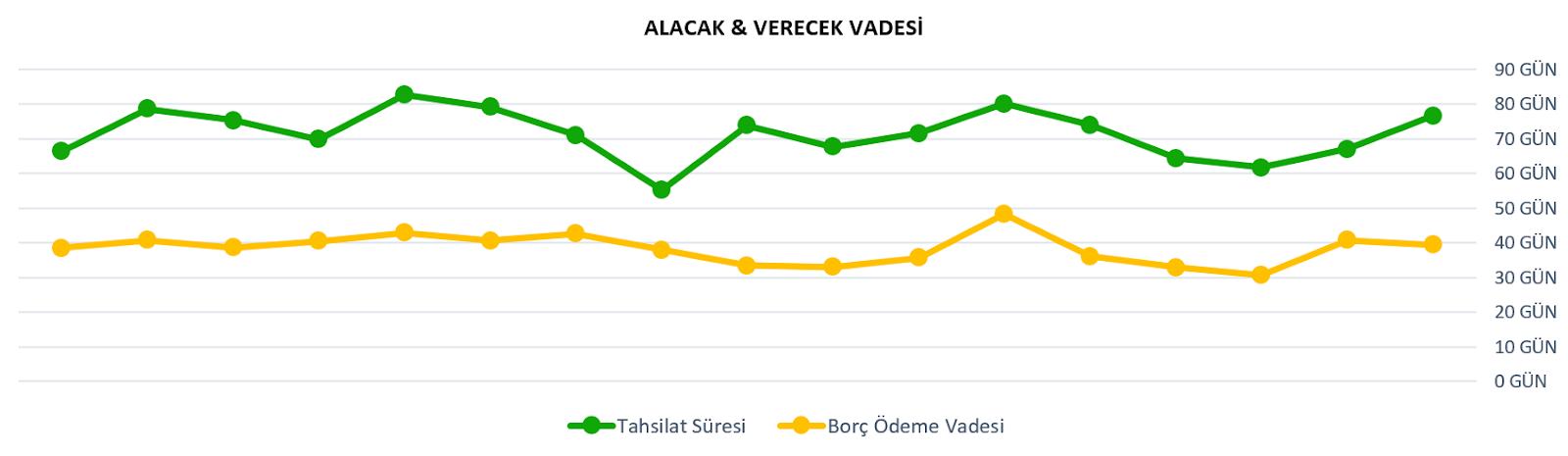

VADELER

EGEEN’in 2020/3

bilançosuna göre alacak tahsil ve borç ödeme süresi aşağıdaki gibidir.

Alacak tahsil süresi ne

kadar kısa ise o kadar iyidir. Borç ödeme süresi de ne kadar uzunsa o kadar

iyidir diyebiliriz.

Yorum: Alacak tahsil

süresi bir önceki bilançoya göre artmış (-), borç ödeme vadesi de azalmıştır.

(-) > Olumsuz

FD / FAVÖK ve NET BORÇ / FAVÖK

EGEEN’in 2020/3

bilançosuna göre FD / FAVÖK oranı aşağıdaki gibidir. (FD: Firma Değeri =

Şirketin piyasa değeri + Net Borç. FD / FAVÖK’ün düşük olması kural olarak

şirketin ucuz olduğunu gösterir.)

Tabloda aynı zamanda Net

Borç / FAVÖK oranını da görebilirsiniz. Net Borç / FAVÖK ne kadar düşük olursa şirketin

de o kadar az borç riski olacağı anlamına gelmektedir.)

Yorum: EGEEN’in bir önceki döneme göre piyasa değeri düşmüş, net borç yatay

kalmış dolayısıyla FD değeri de düşmüştür. Piyasa değeri düşüşü FAVÖK

düşüşünden daha hızlı olduğu için FD/FAVÖK oranı azalmış. İdeal olan FAVÖK

artışıyla beraber rasyonun düşmesidir. Şirketin net borcu ekside olduğu için

net borç / favök rasyosu çok bir şey ifade etmiyor. Şirket önceki dönemlere

göre bir miktar ucuz gözükse de FAVÖK düşüş trendiyle beraber şu an ederine

yakın seviyelerdedir diyebilirim. > Nötr

FİNANSMAN ve VERGİ GİDERİ

EGEEN’in 2020/3

bilançosuna finansman ve vergi giderleri aşağıdaki gibidir.

Finansman giderinin düşük

olmasını veya düşme trendinde olmasını dileriz. Şirketin faaliyetleri sonu elde

ettiği karın ne kadarını borç sebebiyle faiz ödemelerine kaptırdığını anlarız. Bazı

durumlarda nakit zengini şirketler finansman geliri yazarlar. Eğer kırmızı

çizgi sıfırın altındaysa demek ki finansman geliri vardır. Bu durumda net kar rakamı

bundan pozitif etkilenir.

Eğer son çeyrek rakamı

bir önceki çeyreğe göre düşmüşse, geçen senenin aynı çeyreğine göre pozitif yönde;

artmışsa negatif yönde değişim var demektir.

Mavi çizgi şirketin vergi

gelir-gider rakamını gösterir. Eğer şirket herhangi bir vergi teşviği almıyorsa

ve kar elde ediyorsa verginin sıfırın üzerinde olması beklenir. Sadece vergi

sıfır çizgisinin altındaysa detaylı incelemek faydalı olacaktır. Vergi teşviği

ise kapsamı nedir, ne kadar sürecek, şirket yatırım mı yapmış vs. gibi.

Yorum: EGEEN 2020/3 döneminde yıllık finansman gelirini arttırmıştır. Bu durum

GYAD’a göre daha fazla finansman geliri elde ettiğini göstermektedir. Yıllık vergi

gideri de bir miktar azalmıştır. Bu durumda GYAD’a göre daha az vergi gideri

yazdığını söyleyebiliriz. Bu durum karın azaldığını da gösterebildiği için

olumlu diyemeyiz. > Nötr

PD / DD

EGEEN’in 2020/3

bilançosuna göre PD / DD oranı aşağıdaki gibidir. (ideal pd/dd oranı şirketin

özsermaye karlılığına göre değişebilmekle beraber teori olarak ne kadar düşükse

o kadar ucuzdur diyebiliriz.)

Yorum: Özsermayenin %8 artmasına rağmen piyasa değerinin daha hızlı düşmesi

sebebiyle PD/DD oranı tarihsel ortalamalarının altına inmiştir. Bu durumda

şirketin ucuz olduğunu söyleyebiliriz. Fakat piyase değerinin artması için satışların,

net karın ve ROE oranının artması gerekmektedir. > Olumlu

KAYNAKLAR / VARLIKLAR

EGEEN’in 2020/3

bilançosuna göre aktiflerini hangi kaynaklarla döndürdüğü aşağıdaki gibidir.

Yeşil renkli çubuklar şirketin özsermayesinin toplam aktiflere oranıdır. Ne

kadar yüksek olursa şirketin o kadar az dış kaynak kullandığı anlamına gelir.

Kırmızı renkli çizgi

şirketin kısa ve uzun vadeli finansal borçlarının toplam aktiflere oranıdır. Ne

kadar düşük olursa şirketin o kadar az dış kaynağa ihtiyaç duyduğunu gösterir.

Sarı çizgi kısa vadeli finansal borçların, mavi çizgi de uzun vadeli finansal

borçların toplam aktiflere oranıdır.

İdeal senaryo, yeşil

renkli çubuğun %50 üzerinde olması, kırmızı renkli çizginin yeşil renkli

çubuğun tepe noktasının mümkün olduğunca aşağısında ve uzağında olması ve sarı

çizginin en altta olmasıdır. Bu şirketin risksiz bir biçimde borçlandığını ve

borçlarını uzun vadeye yaydığını dolayısıyla daha az finansal gidere

katlanacağını gösterir.

Şirketin hiç finansal borcunun olmaması da büyüme

konusunda isteksiz olduğunu gösterebilir.

Yorum: EGEEN toplam aktiflerinin %61’ini özsermaye ile finanse etmektedir. Gayet

yüksek bir seviye şirketin herhangi bir dış kaynağa ihtiyaç duymadığını

söyleyebiliriz. Kısa vadeli finansal borçların oranı bir önceki bilançoya göre 4

puan artarak %10 düzeylerine tırmanmış ancak hala düşük diyebileceğimiz

seviyede. Uzun vadeli finansal borçların oranı %2 düzeylerinde ve yatay. Bu

şirketin borç sevmediğini gösteriyor. Özellikle bu kriz döneminde şirketin çok

sağlam olduğunu söyleyebiliriz. > Olumlu

SATIŞ GELİRLERİ / PD

EGEEN’in 2020/3

bilançosuna göre yıllıklandırılmış Satış Gelirleri / PD ilişkisi aşağıdaki

gibidir.

Yorum: EGEEN’ın satış gelirlerinde anlamlı bir yükseliş olmayınca piyasa değeri

yönünü aşağıya çevirmiş. Şirketin karlılık oranları yüksek olduğu için piyasa

değeri ile satışların arasında bu kadar yüksek fark bulunmaktadır. Bu arada Ege

Fren’in geçen sene başına kadar satış gelirlerine etkisi olmadığı halde net kara

etkisi oluyordu. Bu sene ise satış gelirlerine ve net kara etki ediyor. Bu

sebeple önceki dönemlerde satış gelirleri ile piyasa değeri arasındaki yüksek

farkta bunun da etkisi olduğu söylenebilir. Şirketin önüzümüzdeki dönem

beklentilerine göre ederine yakın hatta bir miktar pahalı olduğunu

söyleyebiliriz. > Nötr

FAVÖK & NET KAR / PD

EGEEN’in 2020/3

bilançosuna göre FAVÖK ve Net Kar / PD ilişkisi aşağıdaki gibidir.

Kahverengi çubuk FAVÖK,

yeşil renkli çubuk net kardır. Yeşil renkli çubuğun kahverengi renkli çubuktan

uzun olması çok olağan değildir. Ya şirketin özkaynak yöntemiyle değerlenen yatırımlarından

karı vardır ya da bir sefere mahsus vergi, kur farkı vs. geliri yazmış olabilir.

Yorum: Şirketin yıllık FAVÖK - net kar rakamı ve piyasa değeri ilişkisine

bakarsak piyasa değerinin son iki dönemdeki favök ve net kar azalışına cevap

verdiğini söyleyebiliriz. Önümüzde en az bir çeyrek daha kötümser beklenti

devam edecek gibi gözüküyor. O sebeple piyasa değeri bir miktar daha aşağıya

gelebilir. > Olumsuz

ÖZSERMAYE / NET BORÇ / NET YPP

EGEEN’in 2020/3

bilançosuna göre Özsermaye / Net Borç ilişkisi aşağıdaki gibidir. (Yeşil olan

çizginin üstte olması koşuluyla kırmızı çizgiyle arasında ne kadar uzaklık

varsa o kadar olumludur diyebiliriz)

Mavi renkli çizgi Net YPP

(net yabancı para pozisyonu) çizgisidir. (Sıfır çizgisinin üzerinde olması

şirketin kur krizine karşı dirençli ve korunaklı olduğunu gösterir.)

Yorum: Özsermaye %8 artmış (+), net borç ekside ve daha da artmış (+) ve net ypp

de oldukça yüksek ve artmış > Olumlu

YORUM

EGEEN 2020/3 döneminde kötü

bir bilanço açıkladı. Satışlar azalmış, karlar düşmüş ve beklentiler bozulmuş.

Marjlardaki tek olumlu gelişme geçen döneme göre bir miktar toparlanmış olmasıdır.

Salgın sebebiyle

önümüzdeki dönemde hızlı bir toparlanma beklemiyorum. En az bir kötü bilanço

daha göreceğiz.

Piyasa kısa vadede tepki

verecektir diye düşünüyorum. Ancak EGEEN finansal anlamda çok sağlam duran bir

şirket, ihracat pazarlarında toparlanma başladığı anda satışları da

toparlanacaktır diye düşünüyorum.

Son açıklanan bilançoya

göre bence piyasa değeri ederine gelmiş oldu hatta bir miktar pahalı bile

diyebiliriz. Beklentilerde de herhangi bir iyimserlik olmadığı için hisse

fiyatında geri çekilme bekleyebiliriz. Şayet gereğinden fazla dayak yerse bir

miktar ekleme yapmayı düşünürüm. Çünkü şirket kötümserliği bertaraf etmek için

bu sene oldukça yüksek temettü veriyor. Bu durum yatırımcı dostu olduğunu

gösterir. Bu kapasitede ve kalitede bir şirket biraz patinaj çekse de yatırımcılarının

yüzlerini en kısa sürede güldürecektir diye düşünüyorum.

Genel stratejim şirketi

ucuza hatta çok ucuza alıp makul vade beklemek olduğu için EGEEN’da şu anlık hisse

arttırmayı düşünmem. Bilanço ve kötümser sonrası orantısız dayak yerse ufak

ufak ekleme yapmaya başlarım.

Şirket çok uyduruk ve

ketum bir faaliyet raporu yayınladığı için faaliyet raporundan dikkate değer

bir bilgi alabilmek pek mümkün değil maalesef.

Aşağıda son faaliyet raporunda belirtilen ve

önemli gördüğüm noktaları paylaşmak istiyorum.

“Şirketimiz, ABD’de

kurulu Autotech Fund II, LP fonuna katılma kararı alınmıştır. Fon portföyü

otomotiv sektöründe yeni teknoloji üretimi konusunda faaliyet gösteren start up

şirketlerinden oluşmaktadır. Şirketimizce başlangıçta 513.000.-ABD Doları

tutarında yatırım yapılacak, beş yıllık süreçte Fon tarafından çağrıda

bulunulduğunda bu tutar yükseltilebilecektir. Taahhüt tavanımız 1.800.000.-ABD

Doları ile sınırlıdır. Fona katılımımız İngiltere’de münhasıran bu amaçla, 1000

İngiliz Poundu sermayeli olarak kurulan Ege Tech Ltd. aracılığı ile

yapılacaktır.”

Saygılar

Yorumlar

Yorum Gönder